滚动

滚动文/吴军(中信银行电子银行部副总经理)本文是作者授权九卦金融圈发布,九卦金融圈综合整理。转载请注明来源,否则谢绝转载。

谈到便捷支付,银行一定在这其中起到主力军的作用,但是这些年大家往往使用手机做支付,用的都是支付宝、微信。作为银行从业人我怎样看待这个事呢?我觉得银行和第三方支付之间既是竞争也是合作的关系。

“共享单车”,我不知道在贵阳怎么样,但在北京特别火,大家下了地铁,很多人都是骑共享单车。严格来说它是一种“泛电商”,便捷支付是背后推动力量之一,我们看到便捷支付对新业态的诞生非常重要。

我们中信银行和ofo做了战略协议,大家骑车要交保证金,保证金会不会被公司挪用?公司倒闭了钱还能不能还回来了?在这合作当中,我们起到了安全监管的作用,进一步推动支付安全。

第三方支付做的比银行更近一步,凭信用可以免押金,这是我们说的信用会为我们支付提供更多的便捷。

随着整个电商的发展,我们会发现支付、物流、技术服务等等一系列形成了非常大的电商的整个生态圈,在这里支付是非常重要的环节。

在线下很少有人拿着现金在真实购物场景上应用,包括刷卡也少了,大家现在感觉到银行卡出场机会越来越少、钱包出场机会越来越少,手机出场机会越来越大,这是当前发展的趋势。

移动支付涵盖了整个生活的方方面面,也有一系列的场景。讲到这里,要切入到我今天论坛的主题,作为银行,我们在支付环节当中,能为电子商务做一些什么?我是一个设计产品的人,我在想大家的痛点是什么。

大家可以设想一下这样的场景:

如果你要新建一个电商平台,你会碰到什么困难?

一是顾客怎样来付款?怎样能更方便的让你的顾客进行付款?

二是如果你做的是一个撮合型电商,你怎样加强买家和卖家之间的信用,让大家更放心的在平台上做生意、做买卖,大家会想到“担保支付”,先把钱付出去,在第三方进行监管,买家确认收获再把钱给卖家。3月份央行处罚了蘑菇街这样的电商平台,原因是平台不具备清算资质,收到买家的钱放在自己的账户上,买家收货给卖家,这是一种违规行为,因为占据了别人的钱,存在支付风险。那怎么解决?

但银行可以做这样的事儿,本身可以为顾客做资金保管。

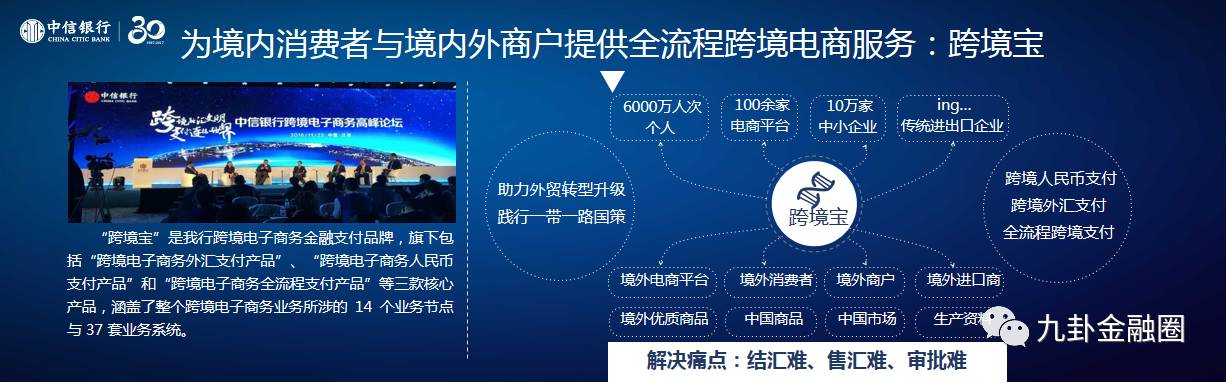

三是跨境电商越来越普及,会涉及到国家外管政策、海关方面报关相关工作,这些问题怎样解决?

四是供应链、经销商体系中,大家日常通过邮件、传真、电话实现自己经销网络的时候,有没有想到我们希望信息更加完整,人工更加节约,所有的经销商在我这里采购的信息和支付信息能够非常好的匹配起来,并且能够基于这些信息更好地管理我的下游经销商?

针对以上四个问题,如何解决呢?

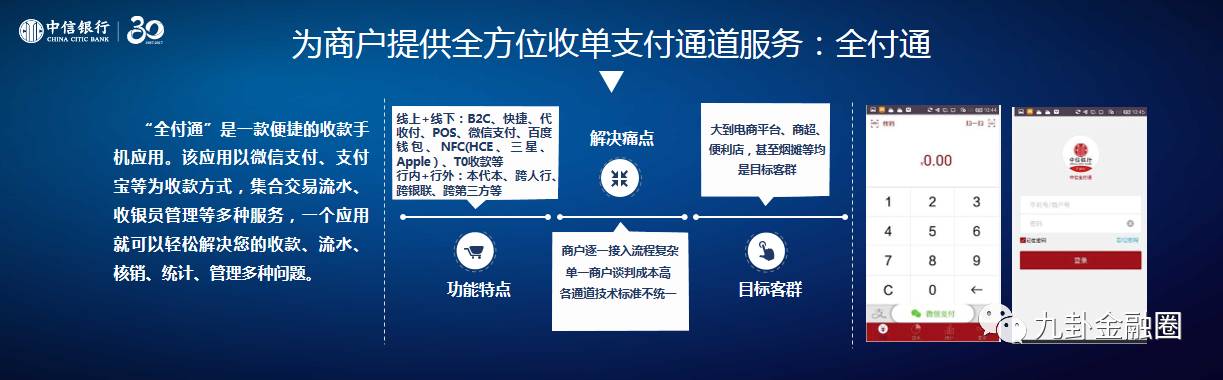

第一,针对顾客付款需求,我们推出“全付通”。

如果商户为了实现各种收款方式,需要和银行一家一家地对接,和第三方支付公司一家一家对接,必然会非常麻烦,中信银行做了一个标准的产品,只需要和我们一家对接。从卖家来说可以很好地支持买家的各种支付方式,不管是第三方支付工具还是基于各家银行的工具,通过这一个产品一点接入,完美的解决买家付款的问题。不光在线上,包括我们线下的各个场景是完整的全覆盖的。

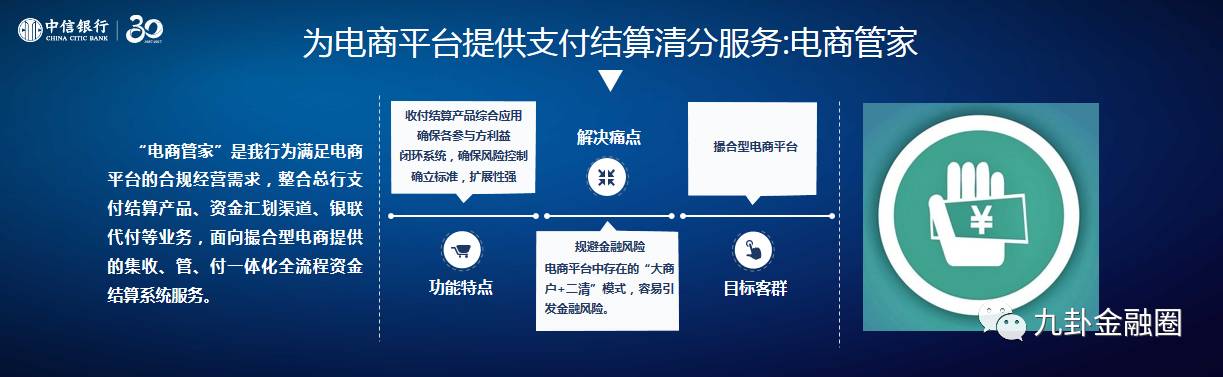

第二,对撮合型电商,我们怎样解决买家和卖家之间更加信任的问题,我们做了这个“电商管家”为他们做担保支付,做资金清算。

买家把钱付给电商平台的时候,钱由我们中信银行的系统负责监管,当买家卖家达成协议,买家收到货,我们根据电商平台的指令,负责把资金清算给卖家,实现了个整套买卖双方监管支付的场景。

第三,如何去解决供应链、经销商上下游之间的订货流程电子化?让支付信息与订单信息匹配起来?

我们推出了“信E付”这个产品,通过电子化的手段,不再需要用传统的电话、传真的方式下订单,再通过银行汇款支付。银行汇款和传真的下单内容匹配非常麻烦。我们在很多企业中发现,专门有几个销售和财务人员做对账工作,还容易出现差错,我们负责搭建一个系统,这是一个云服务的系统,经销商向上游订货,在订货的时候也支付了资金,资金和信息完整的结合在一起。

第四,对跨境电商,我们推出了“跨境宝”这个产品

帮助我们的出口型、进口型电商完成所有涉及到外汇管理、海关报关等方面的工作,你只需要专注做你的电商平台相关的业务就可以了。

(编辑:蘅芜)

附上中信银行便捷支付干货满满的PPT