滚动

滚动短短不足两个月,美元指数狂飙逾6%,资金疯狂流出新兴市场而引爆“钱荒”,股、债、汇市风雨飘摇。祸不单行,眼下油价飙升至100美元/桶的预期也甚嚣尘上,这令多数为原油消费国的新兴市场经济体备受打击。

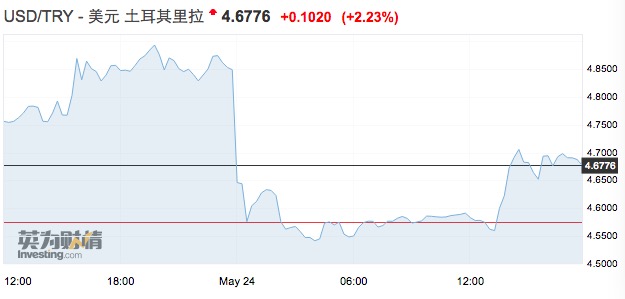

最新的受害者轮到了土耳其——土耳其央行周三(5月23日)召开紧急会议并在会上决定加息,将尾盘流动性窗口利率上调300个基点至16.5%。当日,土耳其里拉对美元曾一度暴跌5.5%,再创历史新低,但在加息之后急剧反弹,美元/土耳其里拉应声重挫至4.5755。

多数机构其实并不看好这一轮美元走强,“强弩之末”的判断并不在少数,且新兴市场的经济基本面仍然稳健,“但为什么现在新兴市场没有吸引新的多头兴趣,尤其是在估值变得更加诱人之时?在印尼和印度的10年期国债收益率大幅上涨之后,两国的实际收益率现在稳定在3.0%以上。投资人认为,3月期美元LIBOR(伦敦银行同业拆借利率)在2.33%,2年期美债收益率为2.55%,并结合美元大涨,必须有一个非常有说服力的理由出现才能使资本承受货币和主权风险,进入新兴市场。”渣打全球宏观策略主管罗伯逊(Eric Robertsen)对第一财经记者表示。

不过,人民币则是例外,强美元下CFETS(中国外汇交易中心)一篮子指数大涨至98,中国债市的外资占比在今年4月创下新高(近6.3%),同时在去杠杆的大背景下,外资认为中国系统性风险在下降,因而对中国股市的兴趣也在攀升。“中国央行未来会采取‘宽货币、紧信用’的政策组合,继续通过降准等方式来适度放宽货币条件,对冲表外转表内过程中银行承受的资产负债表压力。”摩根士丹利华鑫证券首席经济学家章俊告诉记者。

新兴市场遇“双重打击”

眼下,新兴市场正遭遇“双重打击”。在罗伯逊看来,其一就是美元现金利率的激增已经成为非美元资产面临的最大威胁;其二就是新兴市场央行已开始进退两难,即油价上涨的同时,新兴市场货币近期的疲弱或进一步加剧通胀,这样意味着其不再有可以用来抵制油价上涨的缓冲(去年新兴市场货币对美元大涨)。

之所以这次新兴市场遭遇“钱荒”,资金在风险消退、估值诱人后仍不愿回流,问题主要是出在利率上,也就是上述的第一重打击。

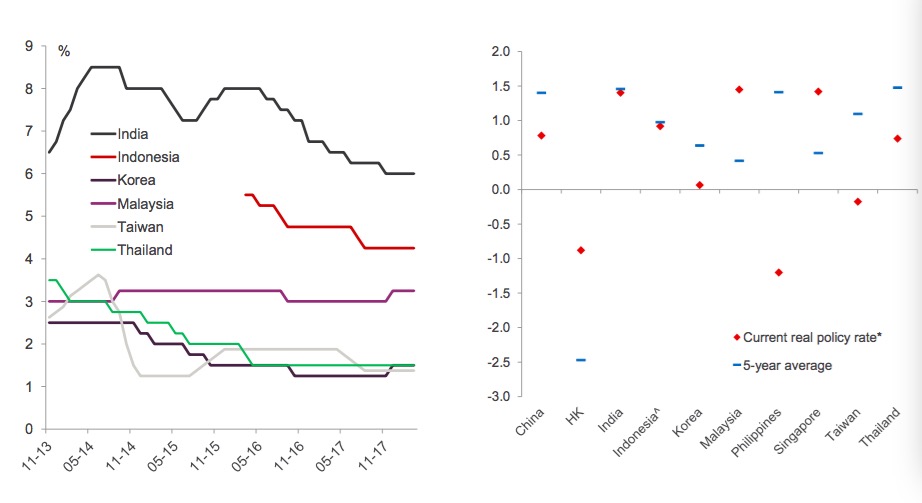

在印尼和印度的10年期收益率大幅上涨之后,两国经通胀调整的国债实际收益率现在稳定在3.0%以上。亚洲之外,许多国家的10年期国债实际收益率均高于3.0%,其中包括巴西、俄罗斯、南非和墨西哥。然而,美元利率也在不断攀升,相较之下,新兴市场的吸引力似乎在消退,更何况其间还伴随着美元的大涨,利率收益、汇率收益、避险需求不断吸引资金回流美元市场。此外,“新兴市场央行的可预测性或信用大大不如美联储强,因此市场对于其未来政策走向也难以判断,这是风险之一。”大华银行中国金融市场部副总经理兼交易主管林念对记者表示。

新兴市场面临的另一个挑战是央行新的政策困境。“尽管几个国家的通胀近来已日益提高,但大多数亚洲国家仍远低于近10年平均水平。几个央行已经开始收紧货币政策。当美元下跌时,央行可以允许其货币升值以控制通胀水平,这减少了积极加息的需要。然而,在油价上涨的同时,本币疲软,换为本货计价的能源价格激增将是一个重大威胁,这引起了各国央行将被迫对国内经济狠踩刹车的风险。”罗伯逊告诉记者,例如印尼央行上周已经提高利率,目前预计印度央行今年将加息两次。

眼下,土耳其央行“捷足先登”,其将此次高达300个基点的加息决定描述为“强有力的货币紧缩”,该央行认为通胀正持续构成风险,因此决定祭出强劲的货币紧缩以支持物价稳定。根据FactSet数据,土耳其里拉对美元今年迄今仍然暴跌逾20%。

此外,土耳其庞大的经常项目赤字和对以美元计价外债的依赖使该国在货币收紧下处于弱势,美元利率上升意味着该国债务的上升。

不过,法国农业信贷银行表示,新兴市场动荡与美元相关,当美元停止上涨时,新兴市场的抛售应该会缓解,因为当前的跌势并不完全归因于经济基本面。西太平洋银行集团策略师张淑娴也对记者称,“以亚洲为主的新兴市场国家经济基本面并没转差,且多为经常账户顺差、外汇储备远超IMF认为的充足水平。”

人民币资产成“避风港”

相较于其他新兴市场,人民币资产可谓在今年切切实实地成了“避风港”。