滚动

滚动

在阅文、阿里文学都在全面发展的时候,掌阅还在努力摆脱单一业务的危机。

2019年4月19日,掌阅科技(603533.SH)披露了2018年财报,财报显示,全年总营收19亿元(人民币),同比增长14%;全年营业利润1.38亿元,同比微涨3.5%,低营收增速10.6%。实现净利润为1.39亿元,同比上涨12.55%。

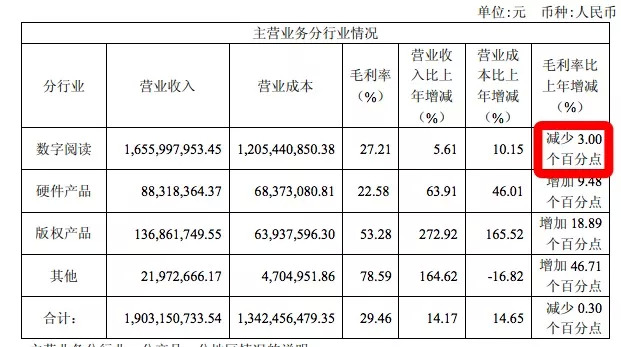

其中,两大主营业务收入分别是,数字阅读业务实现营收16.6亿元;增值服务业务中的硬件产品收入8832万元;版权产品收入1.37亿元,其他收入2197万元。

整体财报来看,掌阅科技营收、利润都是呈上升趋势的。但是从三大业务的收入结构来看,数字阅读营收依然是掌阅的唯一主营,占2018全年营收的94.06%,业务利润占全年利润总额95%。

主营业务单一,数字阅读发展遭遇瓶颈

2017年,数字阅读营收就占掌阅公司总营收的94%,而今持续保持这一数据,足以说明掌阅还是没有摆脱的单一业务结构。

而且,数字阅读呈现的态势也越来越不利:

从2016年到2018年,数字阅读增速从91.3%、39.21%,降到了5.61%;“数字阅读”毛利率持续下滑至27%,连同2017年已经连续两年下降3个百分点;

渠道成本与2017年渠道分销成本6.2亿元相比,达到7.2亿,较上年度上涨17%,占总成本的54%——值得一提的是,面对持续增长的成本,公司工资薪酬成本才仅占3.95%。而2019年,工资薪酬成本或许会更低。读娱君得到消息,受寒冬影响,掌阅科技也正进行裁员中,对此掌阅科技相关人员回复我们:“我们不说裁员,讲的是优化。可能真就是在优化吧!

流量越来越贵,渠道越来越小,成本持续增长的当下,根据比达发布的最新移动阅读数据显示,2019年Q1移动阅读厂商全景生态流量市场份额阅文集团占据25.8%;掌阅文学占20.3%;阿里文学占20.1%。占比第二的掌阅正被阿里文学越来越逼近,最重要的要想兔展新的市场空间已经很难。

整体而言,作为掌阅最大主营的数字阅读已处于行业劣势。这也反应在了排名上,截止4月22日,花费高昂渠道成本的掌阅仅排名IOS系统图书免费榜第24名。

眼看数字阅读遭遇瓶颈,掌阅一手布局免费阅读,一手把阅读伸向了校园。

受制于成本的得间免费阅读——2018年掌阅投资1000万成立得间科技有限公司,主打免费阅读,但受制于渠道成本的高昂问题,跟排名图书免费榜上第一二四名番茄小说、七猫小说、连尚读书相比,得间才仅仅42名,成绩惨淡。

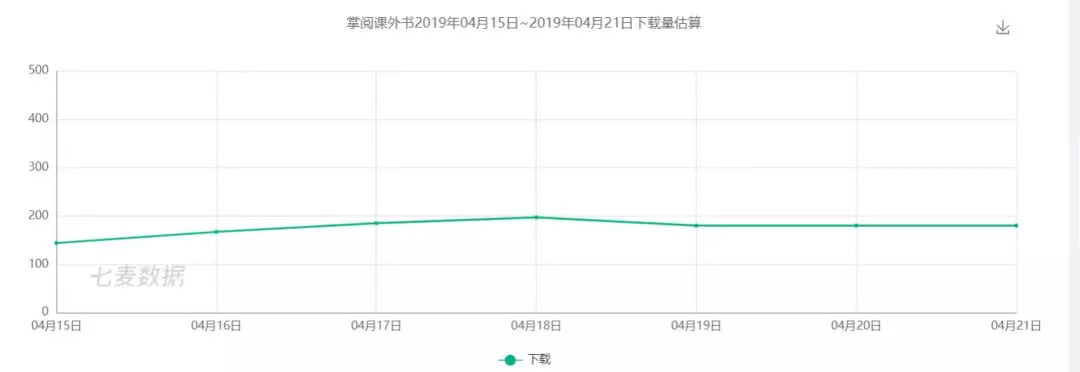

受制于规则的掌阅校园——2018年8月、2019年3月,掌阅科技分别发布了掌阅课外书、掌阅校园APP,一个是全开放,一个是半开放,主打校园,全面拥抱K12。对于掌阅课外书,掌阅科技董事长成湘均的目标是10年后让青少年的阅读量成为现在的5倍。但运营9月,掌阅课外书起色不大,根据七麦数据显示,它排名教育免费榜857名。而从4月15日到4月21日,掌阅课外书IOS端预估下载总量为1233,数据较少。

掌阅课外书IOS端预估下载总量

至于掌阅校园,它要面临比掌阅课外书更难的推广。一是它属于半开放,必须得是合作的校园学生才能登陆;二是今年1月教育部颁发的《关于严禁有害APP进入中小学校园的通知》中,针对APP进校园的相关规定。

规定中强调,各地需要按照“凡进必审”“谁选用谁负责”“谁主管谁负责”的原则建立“双审查”责任制,学校对APP的内容及链接、应用功能等担有审查责任,同时APP的使用需报上级教育主管部门备案审查同意。

虽然掌阅校园有名师指导,但要全国这么多地区主管部门同意,这无疑将加大它的推广难度。

从七麦给的数据来看,4月15日到4月21日,掌阅校园IOS端预估下载总量仅有485。

掌阅校园IOS端预估下载总量

应该说,掌阅科技要在数字阅读上找到新突破口,难度很大。

增值业务收入体量小,短时间内无法改变现状

作为它的增值服务业务,硬件和版权产品以及其他仅占总营收的6%;其中硬件收入虽然同比增长63.91%。但从另一则有关深圳掌阅2018年审计报告显示,全年实现营收9181.6万元,营业利润-298.2万元,据悉,这是硬件业务首次营业利润为负。而导致如此现状的原因是市场竞争加剧。

至于版权产品,掌阅正逐渐减少它的支出。根据财报显示,2018年版权成本为3.61亿,同比下降了8.14%。之所以减少版权成本,主要是因为这些购买的版权无法让它实现生态循环。

而从阅文和阿里文学的业务收入来看,版权带来的生态红利是可期的。尤其阅文,2018 年阅文版权运营收入 10 亿,占其收入比重的 20%。最主要是版权运营体现在了整个数字内容产业链上,从 IP 生产到影视制作,再到更下游,能实现生态发展。

而后起之秀的阿里文学在去年也有近100部作品被开发成漫画、网大、游戏等。如网大方面则开发出了如《西河口秘闻》以及今年四月热度最高的网大《盗浪淘沙》等。

掌阅科技也看到了该问题,所以减少版权成本,开始培养原创内容,这也是它在数字阅读增速缓慢,硬件市场竞争加速下的新策略打法。

目前,为培养原创内容、产品,掌阅科技收购、以及共同设立了共四家原创内容经营公司,包括南京分布文化发展有限公司,占股20.76%;天津奇城文化传播有限公司,占股70%;深圳掌阅动漫科技有限公司,100%持股;南京墨阅信息科技有限公司,占股46%——这里要特别说一下南京分部文化公司。在2018 年5月4日,掌阅科技 宣布以8500 万元的价格,受让昊辰投资持有的南京分布 16%的股权;2019 年 1 月 21 日,以 8500 万元的价格,受让昊辰投资持有的南京分布17.74%的股权。

8个月内,南京分布的估值约从5.3亿元降至4.79亿元,有业内人士跟读娱君说:“或许是与业绩对赌没有完成有关”。

言归正传,对于培养原创内容这一策略,掌阅科技的布局是正确的,一方面完善新业务,为未来生态做基础准备;二是原创内容的增多,将有效提升公司竞争力、留住用户。

不过,要想让原创内容快速发挥红利效应,还需要一定时间——目前,南京分部分化发展公司旗下的红薯网是四家公司中最大的一家原创内容平台,但从估值和市场数据来看,红薯中文网都并非一线,而且,它IP内容不多,即使花巨资邀请来大神六道,于2015年撰写了《风鬼传说》,也卖出了影视+游戏版权,但受IP难产、游戏版号的受阻,该IP截止目前也未动静。所以说,要想壮大增值服务业务,短时间是不可能实现的。

股东准备离场、花亿元理财,18个月掌阅市值蒸发超100亿

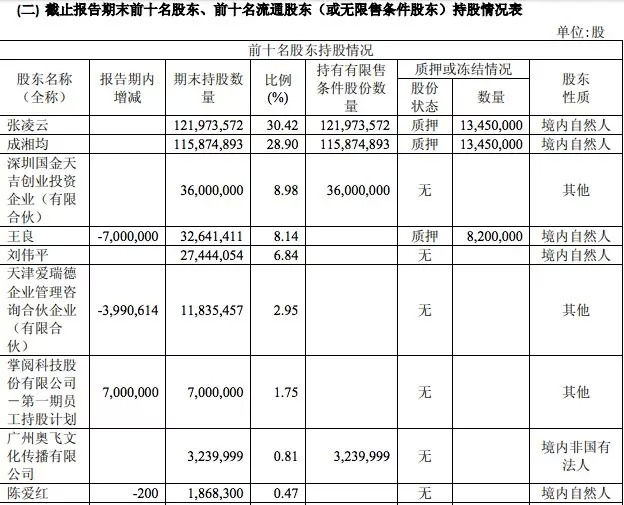

或许是看到掌阅发展中所受的掣肘,以及市场空间的困扰,股东开始纷纷套现准备离场,以及花亿元购买理财。

图片来自掌阅财报

从上图可看到,陈爱红交易200股;天津爱瑞德企业管理咨询合伙企业交易399万股。

2018年12月,公司股东、董事、副总经理王良先生于通过二级市场交易,以均价17.34元/股、18.30元/股转让共计700万股,月内累计套现1.2亿元。由于其持股量现已低于5%。

2019年1月30日,掌阅科技发布公告称,战略股东国金天吉计划自公告之日起15个交易日后的6个月内,减持公司股份不超2,406万股,减持总股份占其所持的67%,减持后所占总股本比例由8.98%降至不足3%。

图片来自东方财富网

而到2020年9月21日,掌阅最大的两个股东,拥有1.22亿股的张凌云和拥有1.16亿股的成湘均,都将到解禁时间。如果到时候两位股东套现,将造成巨大的冲击。

此外,在股东套现时,掌阅科技还发布了关于《使用闲置自有资金购买理财产品》的公告。公告称,为了提高闲置自有资金使用率,公司于1月30日使用部分闲置自有资金1亿元购买了北京银行东长安街支行的结构性存款。

不是说理财不好,而是对于一家数字阅读起家的公司而言,把钱投到理财上,难免会让人误会为“不务正业”,毕竟理财怎么也不会成为其发展的新突破口的。其实,掌阅的发展也反应在股市上,2017年9月21日,掌阅科技在上交所挂牌上市,发行价4.05元/股,发行4100万股,首日开盘价为5.83元/股,市值为23.38亿元。上市后,掌阅涨势凶猛,连续N个涨停,而这样的涨势持续到11月中旬。

可以说,2017年11月是掌阅的高潮期,它于11月13日达到上市以来股票最高值,增长至历史最高价73.76元。不过,从这天起股票也开始断断续续下滑——其实,11月也是掌阅的尴尬日,因为在11月8日,掌阅的最大竞品公司阅文集团赴港上市了,当日市值高达929亿港元。而与掌阅市值200亿人民币相比,并被媒体报道,难免士气受损。

一挫再挫,从2017年11月8日到2019年4月22日,股价从66.25元跌至23.99元,跌幅高达63.79%。十八个月时间,市值从曾经的200亿跌落至96.2亿,蒸发超过100亿。还好,掌阅还没有跌破首日发行价。

不过,如果掌阅还找不到新的突破口,破发或许不会太远。

所以,留给掌阅的时间不多了。