滚动

滚动

关于瑞幸究竟是不是咖啡版的“ofo”的讨论,几乎稳居行业话题前列,赞成与反对两派都可以找到各种支持材料。

我本人长期以来坚持对瑞幸持审慎态度,认为颠覆或者打败星巴克做为口号固然可以,但做为一项商业行为,还是要在纳斯达克上市的零售企业,对其判断要加以理性。

研读招股书后,以上观点更得到加强。

现金吃紧后 瑞幸成长速度收缩

瑞幸亏损已经不是秘密,2018年经营性亏损为15.98亿元人民币,亏损率为190%,与此同时,2019年Q1营收的4.78亿远较去年同期也增加了36倍。

瑞幸一直认为自己是用亏损换增长,市场费用超额支出,这些都是互联网公司的常用手段,瑞幸的判断若只参考损益表则略显单薄。

在财务处理中,门店扩张涉及的装修以及设备采购费用并不体现在损益表中,而是在资本性支出目录中,在现阶段对瑞幸的预判也要重点看门店的扩张成本。

先看瑞幸的门店布局情况,见下图

摘自瑞幸招股书

在上图中,从2018年下半年后,瑞幸开始对门店布局进行调整,即逐渐削减厨房店,加快扩张支持自取和厨房店两种形式的快取店。

瑞幸在发展之初以厨房店拿到高增长,但厨房店对品牌成长也有明显局限性,尤其门店运营相对不透明会降低用户信任,提高门店品质赢得品牌好感度乃是必然。

但门店形式的调整和扩张也会加大瑞幸的负担。

2018年瑞幸资本性支出高达10.05亿元,完全以现金支出进行装修和设备投入,对企业现金流造成相当大压力。

在现金流量表中,2018年经营活动现金流出13.1亿,投资活动现金流出12.8亿,全年靠融资获得活动获得39.88亿,才使得当年现金流回正。

基于以上分析,瑞幸在2019年若要亏损中仍然取得高成长,就必须要继续保持强有力的融资能力。

这条路对瑞幸是十分艰难的。

虽然瑞幸对外一直放大新加坡GIC、贝莱德此类著名投资机构在其股东中的地位,但事实上,瑞幸的股权结构中,神州租车和相关投资机构占据了8成以上股份:陆正耀家族30.53%,钱治亚家族信托(持股19.68%)、Sunying Wong控制的Mayer Investments Funds(持股12.4%)以及大钲资本(11.9%)、愉悦资本(6.75%)(Sunying Wong为陆正耀姐姐)。

GIC投资金额为2500万美金,贝莱德1.25亿美金,两大机构共投入1.5亿美金,股份80%以上来自陆正耀和他的朋友们,也意味着虽然经过了多轮融资,但资金大多来自神州系,其他投资机构参与量仍然较少,GIC和贝莱德的1.5亿美金占前四轮融资总额不足三分之一,瑞幸融资大多是在其圈子内完成,似乎并无如其标榜那般受到资本市场热捧。

一级市场融资压力放大,为稳定瑞幸在2019年Q1事实上降低了增速。

2019年Q1,门店净增297家,为4个季度以来最少,在其他财务指标中也可以得到验证。

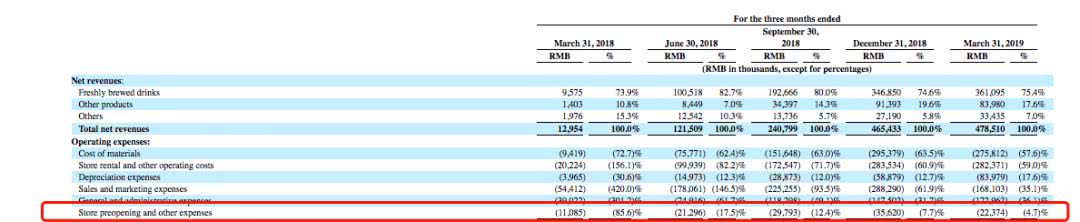

瑞幸将门店装修期间的房租成本计提在开店前费用中,通过此维度数据也可直观反映门店的扩张速度。

摘自瑞幸招股书

2019年Q1,该部分费用为2237万元,绝对值低于上年Q2,也是历史低点,这可直接证明瑞幸在2019年初调整了扩张速度,希望以此来稳定现金流。

当期购买设备和固定资产投入占用现金流2亿,低于2018年平均值,踩刹车一定程度上减轻现金压力。

2019年初,瑞幸咖啡创始人、CEO钱治亚表示当年的运营扩张目标为:新建门店2500家,总门店超过4500家。

但若以第一季度数据看,该目标显然是难以实现的,前边有个宏大目标,而内部又面临亏损和融资成本高等客观问题,唯有IPO一条路,通过上市融资来获得宝贵的运营资金。

瑞幸上市换机会 能一劳永逸吗?

由于纳斯达克鼓励亏损但具有成长性的企业前来融资,因此,大概率看瑞幸是可以获得上市机会的。

但这并非是一劳永逸的办法。

先看资金压力问题。

在招股书中,瑞幸披露,2018年平均每个门店的装修成本为18.9万,每个门店咖啡机成本为11.6万,仅此两项成本,一个门店的开设需要资金30.5万。

瑞幸已有2370家门店,尚不考虑厨房店转快取店等因素,从规模看,瑞幸还需要2200家门店,共需要资金6.7亿元。

瑞幸此次IPO的融资规模暂定为1亿美金,勉强够门店扩张需要。

再看运营端。

鉴于瑞幸一直以星巴克为对手,在日常宣传中也习惯性表露自己对星巴克的先进性,那么不妨以星巴克为参照,来判断瑞幸当下运营水平。

星巴克亚太地区在上一财年(2017年10月-2018年9月),自营门店收入占比91.2%,与瑞幸模式大致相同,也具有对比价值。

当期星巴克,房租、材料以及门店运营及其他成本占营收比共为68.9%,而瑞幸在2019年Q1,该部分成本占营收比为116.6%。

瑞幸运营质量显然不如星巴克,这也说明虽然采用了所谓的新型商业模式,但商业效果远未达到颠覆对手的程度。

这可以解释为:1.瑞幸为提高获客,调低产品定价,拉低了毛利率,难以盈利,接下来瑞幸或许要通过价格来调整毛利率水平;2.门店养成需要一定周期,瑞幸要平衡用户购买力和速度,着实不易。

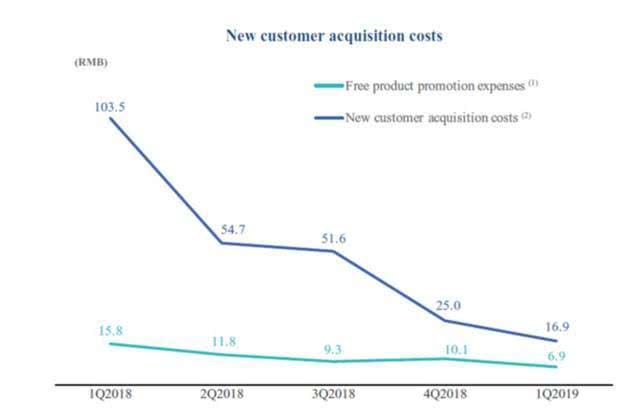

在招股书中,瑞幸强调获客成本的降低,因此有评论认为这预示着若降低甚至是取消市场费用,靠惯性仍然可以获得增长。

获客成本在降低,摘自招股书

但这也只是理想状态下。

在2019年Q1的市场费用中,广告费用已经得到控制,但免费赠饮占比为17.7%,此外物流支出也有56.3%。

完全取消市场费用是不可能的。

从运营角度看,瑞幸中短期内完全扭亏为盈的可能性甚微,2019年Q1运营亏损为5.27亿,当期经营活动现金流出6.27亿,期末现金及现金等价物共有11.58亿。

若IPO成功,融资的1亿美金仅够门店扩张,按照当前的运营亏损率,现有的现金储备留给瑞幸的时间也并不充裕。

当然,这也并不代表马上要判判瑞幸死刑。

在此之前,瑞幸已经开始通过固定资产抵押来获得再融资,而上市之后,无论通过二级市场买卖,而是股权质押,瑞幸还有许多融资方式,尤其现今的神州系占据8成股份前提下,股权的稀释还是有一些机会。

但这同时也提醒瑞幸需要调整自己的运营心态,不要动辄就要颠覆对手,在供应链的把握以及品牌的持续来看,瑞幸较之口头鄙视的星巴克尚有相当大距离,在商业竞争中无捷径可走。

总结全文:我本人仍然不改变对瑞幸的看法,坚持对其持严格的审慎态度。