滚动

滚动

投稿来源:刘勇

吾爱电视,同行半路,一别两宽。余生漫漫,始终不再与电视相见。

对于绝大多数电视企业来说,可能这就是当下最真实的“心态”。它们与电视“深爱过,努力过,彼此成就过”,但现在却想要“各生欢喜”。原因很简单,如今的彩电市场已不再那么美好。就连618这样盛大的促销节日,也无法让彩电市场火爆起来。

根据奥维云网发布的《2019年中国彩电市场618促销总结》显示,今年618促销期间,中国彩电市场零售量252万台,同比下降3.5%;零售额55亿元,同比下降12.8%。更为艰难的是,奥维云网预计,2019年全年中国彩电市场零售量为4696万台,同比下降1.6%,零售额1369亿元,同比下降8.1%。这一切表明,彩电市场面临最艰难的时刻。

相对于彩电市场整体不景气的大环境,大多数互联网电视品牌更是集体沉沦,陷入低迷态势。乐视、微鲸、风行、暴风、雷鸟、VIDAA、看尚……有不少互联网电视品牌命悬一线,甚至有很多品牌已然退出消费者的视线。

这样的态势,其实早在去年就已显现出来。当时奥维云网发布的数据显示,2018年第一季度,互联网电视品牌市场份额同比下降0.9%,萎缩至10%!时隔一年多之后,如今互联网电视品牌的处境更加困窘。

但就在互联网电视行业集体进入下行通道的时候,酷开却在近段时间豪言要做“互联网电视第一品牌”。这样的豪言,听起来更像是“矮子里面拔将军”。

遭遇共性难题,酷开难以独善其身

互联网电视品牌遭遇的不利态势,是共性的。每个互联网电视品牌都面临各自的问题,身处泥潭而无法自救。即使是拥有雄厚背景的酷开也未能独善其身,在苦苦支撑数年后开始寻求转型。

早在去年4月,酷开网络正式剥离电视业务,专注构建开放统一的超级智能生态。原旗下“酷开”品牌电视业务和售后服务事宜,统一平移整合至创维集团全球电商中心,由该中心负责“创维+酷开”双品牌电视产品的运营。这也意味着,酷开虽然还有电视业务、新品等,但其实自身已没有了掌控的权利——不再是独立的电视品牌。

而在笔者看来,酷开之所以会与其他互联网电视品牌共同陷入泥潭,有着以下两个原因:

一是数年前酷开及其他互联网电视品牌杀入市场时,惯用的营销手段是以噱头来包装自己。大屏生态、4K与家庭互联网、极致性价比、人工智能……互联网电视品牌不甘心错过任何一个能够成为卖点的噱头。

但这些噱头都没能让酷开真正迎来嬗变,反而让自身的发展方向一次次被改写。举棋不定之下,酷开和其他互联网电视同质化严重,影响力不佳。

二是酷开和其他互联网电视品牌一样,发展初期以价格战为主要竞争策略。不过价格战虽然能够以低价培育市场,却也让自身遭到重创。杀敌一千,自损八百就是价格战带来的直接后果。

碰瓷式营销背后:脚踏实地更重要

“做互联网电视第一品牌!”这是酷开今年5月底召开2019年战略发布会时,向业界展现的豪言壮语。

看起来很美好,但现实是残酷的,酷开似乎底气不足。毕竟,酷开并没有堂堂正正地展开一场“王者之争”,反而是带来一场让人玩味的碰瓷式营销。

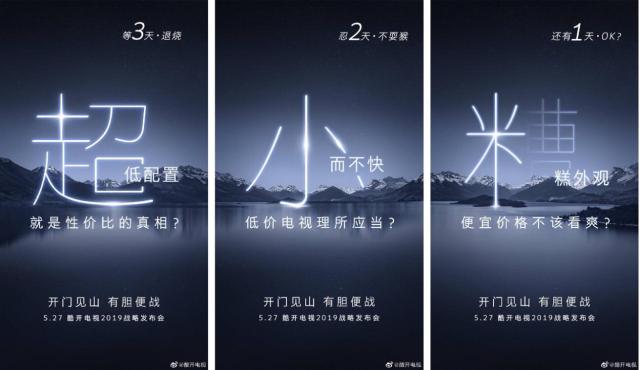

就在2019年战略发布之前,酷开连续三天在官方微博贴出三张预热海报——“超低配置,就是性价比的真相?”、“小而不快,低价电视理所应当?”、“糟糕外观,便宜价格不该看爽?”人们立刻就能看出,预热海报第一个加粗放大的字连起来,就是“超小米”。再加上“退烧”、“不耍猴”和“OK”关键字,很明显是想要蹭小米的热度。

用这样的营销方式来宣告要成为互联网电视第一品牌,凸显着酷开并未将心态摆正。毕竟从双方的对比来看,酷开与小米相比还存在一定的差距。

首先,从销量层面看,酷开处于下风。根据小米财报显示,2018年小米电视出货量840万。而据酷开方面数据显示,2018年酷开电视产品在中国市场售出107.8万台,在海外市场售出53.9万台。相对来说,酷开电视销量还不足小米的20%。

其次,从未来发展趋势看,小米是要围绕电视大屏去构建AIoT生态,但酷开却缺乏这方面的技术、硬件等底蕴。小米已打造出海量智能家居产品联动,并有很多合作伙伴,酷开的电视还是以单品为主,并未真正成为AIoT的核心。

最后,小米已积攒了海量铁杆拥趸,酷开却还缺少粉丝效应的沉淀。毋庸置疑的是,小米的品牌价值和形象,要高于酷开。在这方面,酷开还需要长时间的运营来博得更多关注。

在笔者看来,心态失衡的酷开,如何能清除笼罩在头顶上的阴霾,尚不得而知。但如果在没有认清自身实力的情况下,就高调要做互联网电视第一品牌,未免有些过于托大。现在的酷开能在互联网电视行业不景气的态势下,守住自己的一亩三分地其实就已经不错了。

布局OTT领域,酷开频遭业界质疑

酷开目前除了发布各种电视新品外,还将自身的精力放在超级智能系统生态的构建上,准备在OTT领域有所作为。

这步棋从行业发展趋势看,算是能够押宝未来,毕竟OTT领域被公认为是下一个风口。

奥维互娱总经理黑维炜曾表示,2019年OTT商业运营将进入爆发期,在规模、平台、商业化三大要素的影响下从量变引发质变,进入发展的"黄金时代"。而根据《2019年中国OTT发展预测报告》显示,截至2018年底智能电视保有量达2.4亿台,占到彩电整体规模的35.8%,渗透52%的中国家庭,触达家庭用户规模达1.9亿户。

但酷开能迅速挖掘OTT大屏终端的商业价值吗?至少目前来看,酷开在OTT领域的策略还是频频遭到质疑。

近段时间以来,酷开在OTT领域的主要动作是先后推出广告模式、酷开系统7.0以及酷开合伙人计划。这其中,广告模式是酷开在OTT领域重要的手段。为此,酷开构建了多达16种广告投放模式,从开机、主屏页面、频道入口、AI语音互动到活动、专题等,一块OTT大屏形成了一个矩阵化的广告系统。

我们不难发现,酷开的做法就是通过广告将OTT领域的流量价值挖到极限,但其广告模式正在遭受业界的质疑。有业内人士认为,广告太多是OTT的通病,这是模式本身决定的。但像酷开这样将广告贯穿整个OTT的各个节点,会对日常体验带来较大负面影响,有可能会受到消费者的抵制。

从另一个角度看,酷开在OTT领域以广告为主的营收模式较为单一,存在潜在的风险。根据央视市场研究(CTR)今年4月底发布的《OTT基础调查》报告显示,2018年实际投放OTT广告的广告主比例超过30%,但分配给OTT的广告预算仍然不足5%。这意味着,OTT所独有的集传统电视优势和互联网大屏优势于一体的价值未能得到放大。

如果不能在短时间内扭转广告主在OTT领域的投放意愿,并让其加大广告预算,那么对酷开的营收是一种冲击。换言之,酷开在OTT领域的整体布局将受到全面影响。

写在最后

互联网电视行业整体呈现颓势、自身未找准定位、在OTT领域频遭质疑……酷开事实上已经让自身拉响了红色警报。在笔者看来,事实上,酷开要做的不是大张旗鼓地向前冲击,而是要脚踏实地的前进。一步一个脚印去夯实自身基础,进而再谋求更多的可能性。