滚动

滚动后千亿时代,融信要做“千里马”。在刚刚结束的博鳌21世纪房地产论坛上,融信中国控股有限公司(HK.03301,下称“融信”)总裁余丽娟如此说道。

8月7日,融信公布了其上半年业绩报。数据显示,2019年上半年,公司净负债率为77%,较去年同期的105%下降了26.67个百分点;实现合约销售额567亿元,同比增长3.94%,相较于去年同期75.7%的增速有所放缓。

融信的这份业绩报可谓喜忧参半。一方面,融信在降杆杆方面的进展超出了市场预期。但另一方面,销售端的乏力也给企业持续发展带来隐患。

后千亿时代,融信要想真正实现做大做强的愿景,似乎还需要下一番功夫。

土地储备明显下滑,降杠杆或“矫枉过正”

2018年,此前以“激进”著称的融信开始紧急“刹车”,主动降速求稳。在今年3月份的业绩会上,融信中国执行董事曾飞燕表示,“融信要追求有质量的增长,2019年净负债率目标是70%-90%。”

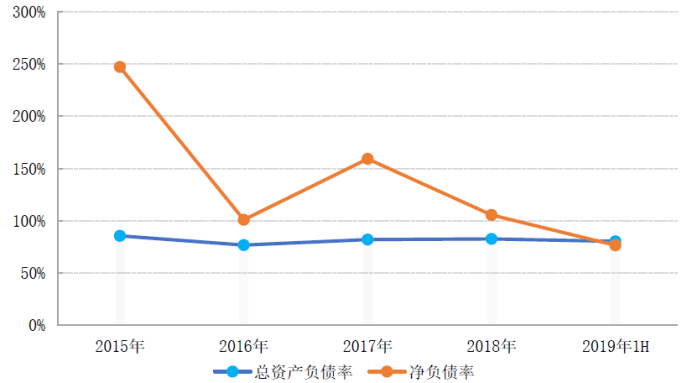

据其2019年上半年业绩报显示,截至6月30日,融信资产负债率为80.21%,较2018年年末下降了2.52个百分点;净负债率77%,较2018年末下降了28个百分点。值得一提的是,这一净负债率,是融信近4年来最低值。

2015-2019年上半年融信中国负债率走势/来源:中国指数研究院

同时,融信的债务结构也得到了一定改善。截至2019年6月30日,融信短期负债为192.14亿元,占比30.82%。而在2018年底,这一指标为248.24亿元,占比39.71%。

不过,令业界感到意外的是,评级机构对此给出不同态度。蓝鲸房产注意到,在今年半年报业绩报发布后,标准普尔将融信中国的长期发行人信贷评级由“B”级调高至“B+”,评级展望为“稳定”。花旗虽然仍对融信中国维持“买入”评级,但将公司目标价自18.8元下调至17.3元。对此,花旗解释称,由于融信销售增长较慢及土储较薄弱,股价表现可能跑输市场。

一位不愿具名的业内人士向蓝鲸房产指出,“融信一直在极力摆脱身上激进的标签,但从企业土储现状来看,管理层有些矫枉过正了”。他补充道,这可能会给企业后续业绩增长带来压力。

据2018年财报来看,融信与同等销售规模的雅居乐(HK.03383)、远洋集团(HK.03377)土地储备相比,存在着不小的差距。

蓝鲸房产据企业年报制图(截止日期:2018年12月31日)

此外,2019年以来,融信新增23宗地块,新增土储 420.81万平方米。这与行业同规模房企相比较,依旧有一定差距。据中指院《2019年上半年全国房地产企业拿地排行榜》显示,融信以88亿拿地金额,位居第52位。低于同等销售规模的中国金茂152亿、富力地产136亿、雅居乐194亿、蓝光发展201亿、荣盛发展205亿拿地金额。

对此,融信方面向蓝鲸房产解释称,融信土储货值的80%位于一线及强二线城市,公司并不认为土储不足。同时,公司有严格的利润底线,上半年土地市场偏热,拿地成本也较高。下半年,公司会积极寻找拿地机遇。

但从上半年的销售增速来看,土储不足的问题已经对企业发展带来了一定影响。2019年上半年,融信权益销售额为345.4亿元,同比下滑11%;合约销售额567亿元,同比增幅3.94%,相较于去年同期75.7%的增速明显放缓。

以价换量成效减弱,销售均价、毛利率有所下滑

面对压力,余丽娟在2019年上半年业绩会上表示:“上半年的销售业绩已经完成了年初制定的指标,今年下半年供货会更多,有1200亿元的货值。”此外,她还透露说,下半年的供货区域主要集中在长三角和海西区域,市场安全系数相对较高,有信心完成全年指标。

在自身增速放缓的同时,其在行业中的排名也有所回落。据克而瑞发布的2019年1-7月房企销售榜单中,融信从2018年第25位跌落至31位。这对于想要“做大”的融信而言不算是好消息。

与此同时,今年上半年房地产市场下行压力下,融信想要借“以价换量”提高业绩的策略,也明显打了折扣。蓝鲸房产注意到,国家统计局公布的2019年6月份70城商品住宅销售价格涨幅中,上海、杭州、西安同比涨幅分别为2%、9.1%、25.2%。

但融信在上述区域的销售价格却有不同程度的下调。具体来看,2019年上半年,融信杭州销售均价由39107元/平降低至38413元/平,同比下滑1.77%;融信上海由39604元/平降低至35373元/平,同比下滑10.68%;融信西安由13757元/平降低至11408元/平,同比下滑17.07%。

据蓝鲸房产统计,上述三个城市销售额贡献占比约48.67%,由此,也拉低了企业整体的销售均价。据其2019年中期报告显示,融信合约销售均价20100元/平,同比降低了6.49%。

对此,融信方面向蓝鲸房产表示:“上海和杭州主要销售的是尾盘,所以均价有所波动,但随着下半年优质盘的推出市场,保证均价还是没有问题的。”

58安居客房产研究院首席分析师张波对此表示赞同,他表示,企业售价下调与供货区域以及楼市调控有一定关系。不过,企业增速变缓以及毛利率下滑也从侧面显示出其规模化遇到了一定瓶颈,项目未来的去化难度在不断增加。

与此同时,蓝鲸房产查询业绩报获悉,融信上半年毛利率为23.9%,同比下跌18.42%;纯利率13.2%,同比下滑了16.46%,这背后是企业三费升高。数据显示,2019年上半年,融信中国销售及市场推广成本为5.49亿,同比增长了28.3%;行政开支成本为7.44亿,同比增长了19.8%;融资成本为3.12亿,同比增长了72.87%。

而据上述不愿具名的专家进一步指出,面对着楼市调控持续不放松的现状,融信要想突破销售瓶颈,并保证好企业盈利,需要在成本控制、产品打造上好好磨练。

“后千亿”时代,融信欲发力城市更新及TOD业务“突围”

或许是意识到自身存在的问题,自2019年以来,融信中国高管层频频释放企业“做强”的意愿,并从企业架构、战略布局、运营管理等方面做出调整,为企业持续发展而铺路。

如在扩张方面,融信提出“1+N”模式,即深耕一个核心直辖市或省会城市以后,再去拓展周边的地级市,达到对区域的持续深耕。如今,融信四个事业部均已经完成换帅动作。

此外,在今年中期报告中,融信还将城市更新及发展TOD(即以公共交通为导向的城市综合发展模式)两大特色开发模式,作为企业未来重要发展方向,欲借此”突围“。但由于这两项业务专业度要求较高,融信想要做好或也并不容易。

据融信方面向蓝鲸房产透露,公司自2010年便介入城市更新的旧改项目,积累了一定的项目操作经验。今年以来,融信在太原、郑州等地通过一二级联动的方式获取了大量低成本旧改的优质土地。据悉,截至目前,融信旧改项目已经确权的面积有350万方,未来一两年还有600万方左右正在陆续确权。

一位不愿具名的知名业内人士向蓝鲸房产指出,城市更新的旧改项目在拿地成本上有一定优势,给企业利润带来很大的想象空间。但由于类似项目涉及多方利益、搬迁成本高、拉锯时间长,且需要占用大量资金,风险不容小觑。

此外,余丽娟透露,融信现在还在做一些TOD(轨道+地产)项目尝试,目前有2个项目已经落地。但据业内以TOD开发模式见长的京投发展(SH.600683)副总裁潘长青也曾向媒体表示,“TOD项目门槛较高,一般企业做不了,除了降噪问题,地铁上盖的绿化率、土地厚度、植物的抗风性等都有极高要求。”由此来看,TOD项目开发,对于融信而言或也是不小的挑战。

在楼市的黄金时代,融信通过加杠杆的策略,实现了从百亿到千亿的蜕变。如今,面对着楼市调控持续不放松的现状,融信推出的这套全新的组合拳又将收到怎样的效果?这家从福建莆田跑出的“黑马”,能否如愿成长为“千里马”?值得观察。