滚动

滚动曾经以“买买买”和热衷投资著称的复星医药(600196.SH)最近却一反常态地开始“卖卖卖”。7月30日,复星医药以5.23亿美元的对价将所持的和睦家股权转让给梁锦松旗下的新风天域,并以此获益约16.47亿元。而早在今年3月,复星医药就宣布拟发行规模不超过100亿元的债券。

不仅如此,从2018年开始复星医药就不断减持上市公司股票,据蓝鲸产经记者不完全统计,涉及股票包括汉森制药、迪安诊断、DOVA、CFRX、AMRX、JNCE等。

而且就在今年1月21日,复星医药董事长陈启宇曾公开在2019年经理人会议表示,我们要“拧紧过日子”。这一系列的举措都让人不得不对复星医药这一医药巨头当前资金状况感到担忧。

难道复星医药真的深陷“钱荒”泥潭了?

复星医药的钱去哪了?

“拧紧过日子”的背后是复星医药连续两期净利润下滑的无奈现状。2018年年报显示,复星医药实现归属于上市公司股东的净利润人民币27.07亿元、归属于上市公司股东的扣非净利润人民币20.89亿元,分别较去年同期下降13.33%、10.92%。

这样的情况在2019年中报时仍没得到改善。今年上半年复星医药归属于上市公司股东的净利润为15.16亿元,同比下降2.84%;归属于上市公司股东的扣非净利润为11.67亿元,同比下降2.75%。

一位从事医药分析方面的证券从业人员对蓝鲸产经表示,复星医药当下的窘状与其依赖并购扩张的经营战略分不开关系。不断扩张的投资战线让复星医药的资金链吃紧,而医药回报周期长的特性更让其雪上加霜。

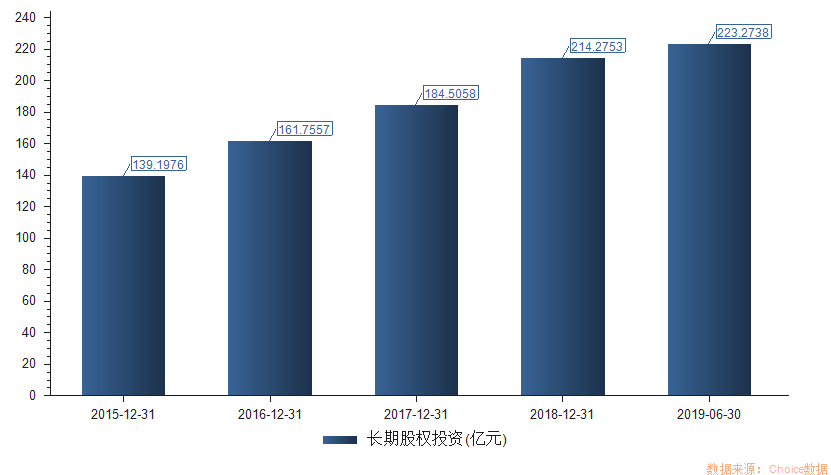

据choice数据显示,复星医药长期股权投资从2015年的139.19亿元已经上涨至223.27亿元,涨幅高达60.41%,年复合增长率近10%。其中医疗服务业和医药研发是复星医药两大投资重点。

(复星医药近五年长期股权投资情况)

复星医药早在2009年就开始涉猎医疗服务业,其投资布局在2015年达到高峰。据蓝鲸产经记者统计,仅2015年一年时间,复星医药在医疗服务业的投资就达到了20亿元的规模,涉及广济医院、美国日间手术中心、北京瑞而士、温州老年病医院、台州浙东医院等众多项目。2018 年,复星医药更是宣布将和禅城医院一起投入不超过21亿元共同建设“佛山禅医健康蜂巢项目”。

但这样巨额的投资并没有换来丰厚的回报。2018年年报显示,医疗服务业营收25.63亿元,仅占全年营收的11.96%。

在2016年之后,药品创新研发成为行业共识。2017年10月中共中央办公厅、国务院办公厅印发《关于深化审评审批制度改革鼓励药品医疗器械创新的意见》,创新研发成为国家层面战略。复星医药的投资方向也从医疗服务业逐渐向医药研发倾斜。

复星医药先在2017年以72亿元买下印度制药公司Gland Pharma,创下公司最大一笔海外并购案,紧接着又收购瑞士呼吸治理公司Breas80%股权,今年再度出资7.36亿元买下力思特制药97.82%股权。

除此之外,医药研发还需要源源不断的资金投入。以复星医药的子公司复宏汉霖为例,招股书显示,从2017年至今研发开支累计达7.71亿元。而截至目前,复宏汉霖旗下仅有一款单抗药物投入商业生产。

这都为净利润下滑埋下了隐忧。2018年年报指出,创新研发和业务布局的投入上升,以及部分参股企业亏损和控股子公司Breas 计提商誉减值8000 万元等是净利润下滑的主要原因。

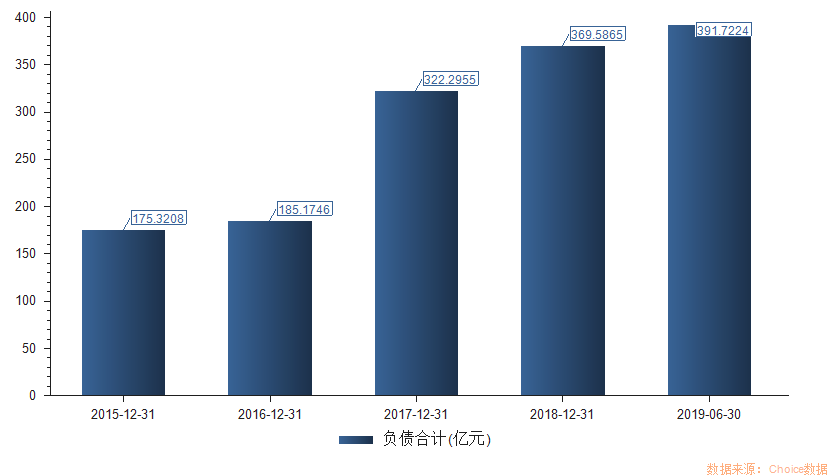

同时,上文中的证券从业人士指出,复星医药并购扩张的模式还存在两大风险。一是商誉风险突出,2019年中报显示,其商誉高达88.61亿元,占净资产的比重接近26%。假如再度出现Breas这样的商誉减值情况,将对净利润产生很大影响。二是复星医药近年来资产负债率不断上升,负债规模从2015的175.32亿元上涨至391.72亿元,涨幅达123.42%。

(复星医药2015年—2019年负债情况)

除此之外,两年后到期的近30亿元债券更是一柄高悬于复星医药头顶的利剑。

面对资金链吃紧、负债不断上升,复星医药先是在今年3月宣布为了进一步优化资产负债结构、拓宽融资渠道,满足资金需求,拟发行规模不超过100亿元的债券。四个月后,则将一直亏损的和睦家卖给了新风天域。8月25日,复星医药宣布长期亏损的生物制药子公司复宏汉霖通过港交所聆讯,计划募资6亿美元。

可复星医药当下的窘状仅仅融资就够了么?

融资成功的复星医药就高枕无忧了?

上文的证券从业人员对蓝鲸产经表示,复星医药面临的困境并不只是融资就可以解决的。他指出,作为一家医药公司,复星医药的净资产收益率(ROE)处于行业较低水平,2018年仅有10.26%,相比于另一医药巨头恒瑞医药同期低了近13个百分点

这折射出复星医药在药物领域盈利能力薄弱。事实也佐证了这一点,位列医院用处方药销售收入全国第九的龙头企业,复星医药在去年的药品“4+7”带量采购中颗粒无收。不仅如此,复星医药的核心盈利药物小牛血清去蛋白还被纳入第一批国家重点监控合理用药药品目录,2018年年产量锐减49.51%。

2018年的药品“4+7”带量采购是首次在北京、上海等11个城市进行国家组织药品集中采购试点,近日,第二轮药品“4+7”带量采购范围扩至全国。带量采购是在集中采购的基础上提出的,可以理解为大型“团购”,明确采购量,低价者中标,对整个医药行业产生了洗牌式的的效应,第一批中标的25种药品价格平均降幅为52%,最大降幅甚至达96%。

另一位医药界人士向蓝鲸产经指出,随着带量采购规模不断扩大,复星医药未来势必将加入招标竞争行列,但这有可能会造成核心药物的毛利率降低的情况,进而对其营收、利润造成影响。

根据2018年年报,复星医药主要布局于心血管、中枢神经、血液系统、代谢及消化系统、抗感染、抗肿瘤药物领域,平均毛利率达80.95%。其中中枢神经系统药物和血液系统药物的毛利率更是高达94.56%、95.27%。

与此同时,复星医疗的新药研发大多还处于初期阶段,2018年年报显示,主要研发药物19种,其中12种尚处于临床一期。一般临床一期药物距离商业生产变现尚且还需要5-10年的时间。

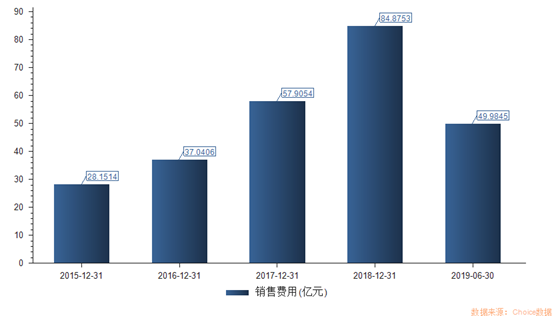

除此之外,复星医药高速上涨的销售费用也值得警惕,从2015年的28.15亿元上涨至84.87亿元,涨幅达201.49%,销售团队的规模也由不到3000人扩张至5300人。

(复星医药2015—2019销售费用情况)

对此,复星医药的工作人员向蓝鲸产经表示,这是由于集团收购Gland Pharma等海外制药公司之后,需要开拓海外市场,前期投入较为巨大。但相较于行业平均销售费用48.32亿元,复星医药84.87亿元的数字仍显得有些刺眼。

这家曾凭借资本运作领先于业内同侪的医药公司现在也正面临资本带来的困境,未来能否走出泥潭,蓝鲸产经将持续关注。