滚动

滚动为解决中国老龄化社会的养老问题,经过近十年的努力,国家财政部、税务总局、人力资源社会保障部、中国银行保险监督管理委员会和证监会联合发文,自2018年5月1日起,在上海市、福建省(含厦门市)和苏州工业园区实施个人税收递延型商业养老保险试点,试点期限暂定1年。根据之前国家税优健康保险的经验,试点成熟后,总结经验,然后会在全国铺开。

解读一:为何选取上海、福建、苏州?

以下为之前调研分析的上海市、苏州市以及福建省的人口数据情况,其中60岁以上人群占据总人口的比率。

由上图可知,上海市与苏州市的老龄化情况相当严重,福建情况相对较好。这三个地方具有相关代表性,有利于探索后续推广经验。

解读二:何为个人缴费税前扣除标准?

所谓个人缴费税前扣除标准,就是指你用来买符合国家规定的商业养老保险产品的钱,可以在税前扣除的标准。这部分上限按月收入的6%计算,最高不超过1,000元,也就是说买保险的这部分钱不用交个人所得税;此外,由此产生的投资收益,也不用交个人所得税;等到你要领取商业养老金的时候再缴纳个人所得税就可以了。

对于取得个体工商户生产经营所得、对企事业单位的承包承租经营所得的个体工商户业主、个人独资企业投资者、合伙企业自然人合伙人和承包承租经营者,税前可扣除部分也是按当年应税收入的6%计算,最高不超过12,000元。

下图方便大家有直观的了解。

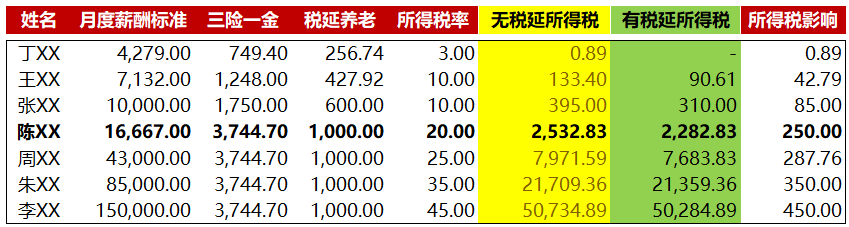

也就是说,当收入超过16,666.67元这个临界值时,税前扣除限额将是不变的;换句话说,1,000元就是我们的可享受税延优惠的最高缴费水平。

解读三:购买税延养老到底影响多少所得税?

为了说明清楚这一点,下面挑选了一些案例,进行测算对比:

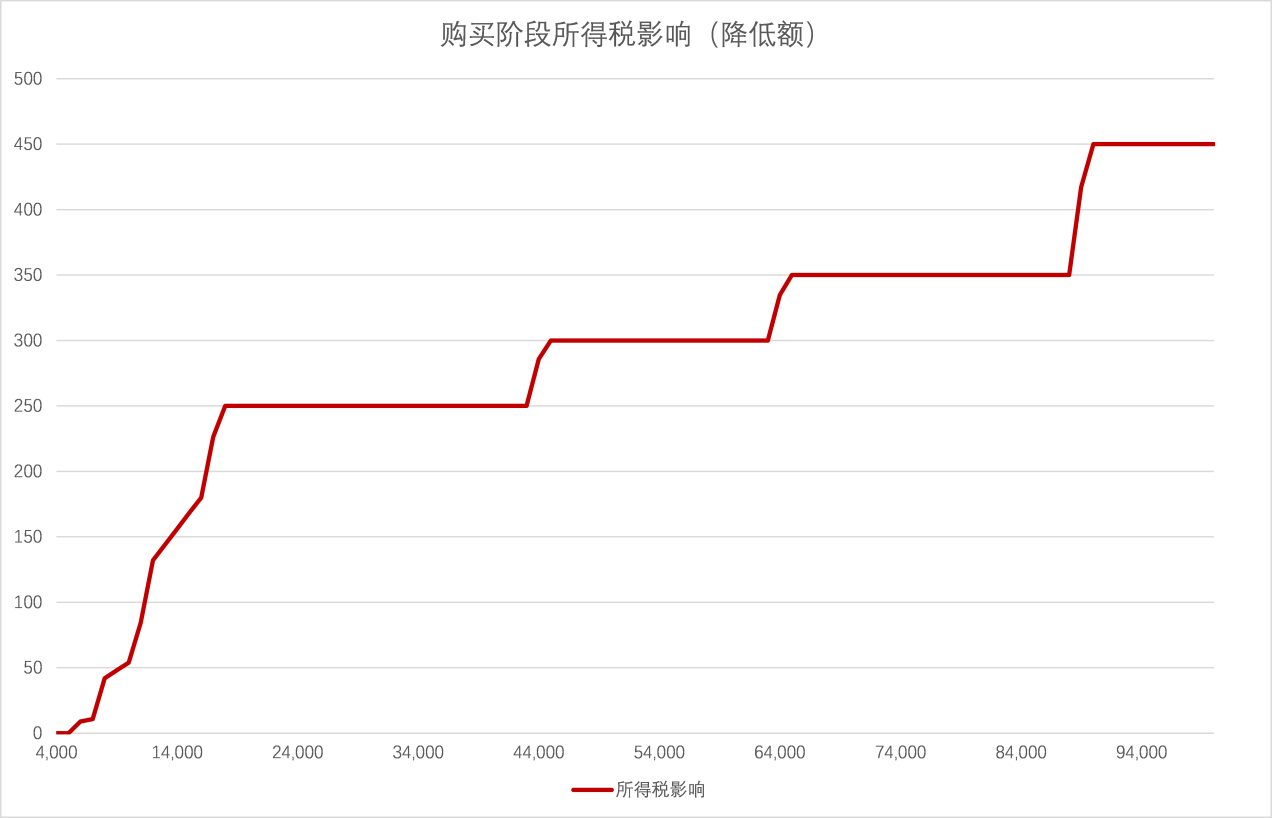

1、购买阶段所得税影响。

所以在购买阶段,大致上月度所得税的影响在0元至450元之间,折算为年度所得税的影响在0元至5400元之间。

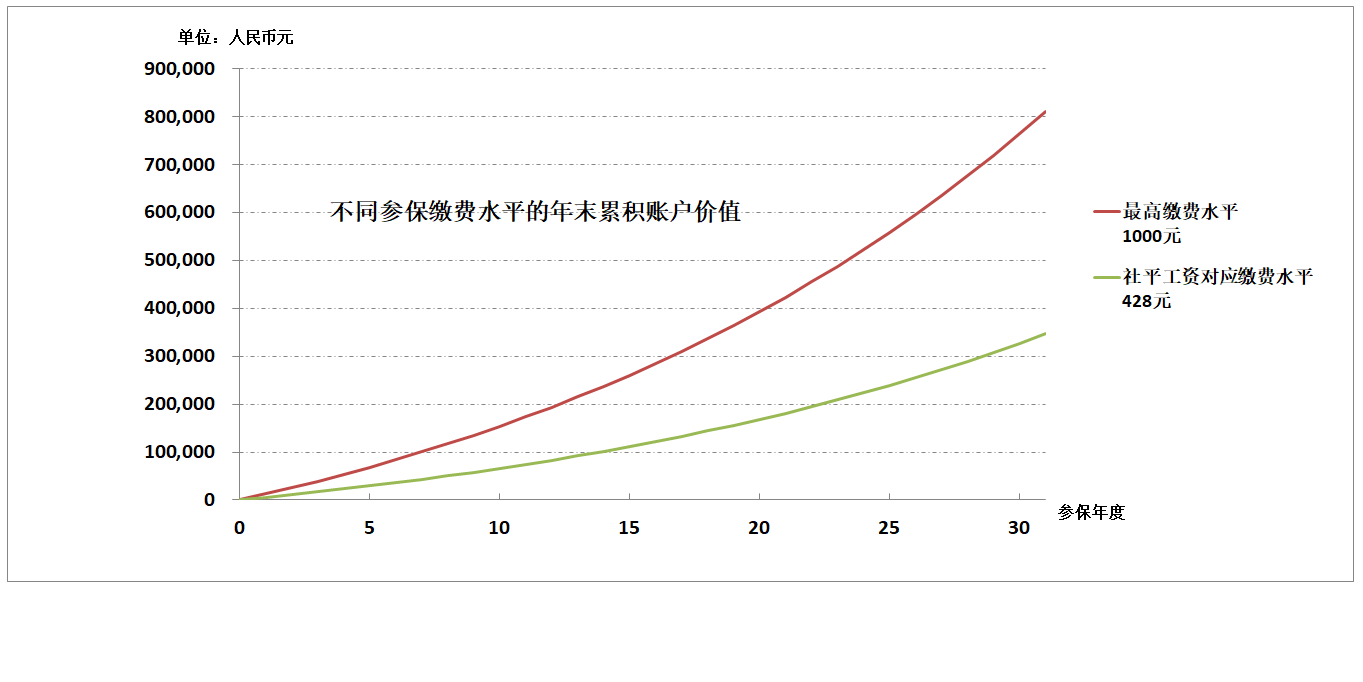

2、税延养老金保险累积演示预测。

我们分别以最高缴费水平1,000元和社平工资对应缴费水平428元,以30周岁缴纳,60周岁领取,采用4.5%作为累积利率,累积30年后的累积账户价值。

其中,选取4.5%作为累积利率,是参考了监管规定对于投资类产品的中等演示水平要求。另外,由于具体产品并未出台,因此此处并未考虑产品的收费情况。

3、所得税总体净影响预估。

根据文件规定,领取养老金收入时候,延迟到此应交个税=7.5%*领取的养老金。

我们假设:

职工30岁购买稅延养老保险,60岁退休;

不考虑工资增长以及税款的时间价值;

账户按照4.5%利率累积;

退休时以累积账户价值一次性领取养老金,同时对养老金收入按照7.5%(75%*10%=7.5%)一次性缴税。

若职工月收入为7,132元(2017上海市职工月平均工资),30年共可少缴税1.54万元,便于估算、退休时假设一次性领取养老金,则应缴税额为2.61万元,所得税净影响为+1.07万元。

若职工月收入为20,000元(超过临界值,按最高缴费水平计算),30年共可少缴税9万元,同样假设退休时一次性领取养老金、则应缴税额为6.09万元,所得税净影响为-2.91万元。

不过上述数据没有考虑货币的时间价值,毕竟现在的1万元和30年后的1万元钱的购买力是不一样的。

若在60岁时,用累计账户价值购买趸交即领的转换年金,扣除个税后可领取的养老金额估算如下(单位:人民币元):

注:1、上表数据在60岁前以4.5%年复利预测个人商业养老资金账户净值;

2、退休后领取的养老金以中国人身保险业经验生命表(2010-2013)养老金男表、领取期以3.5%复利做预测;

3、同时没有考虑保险公司产品的实际收费。

解读四:能够匹配税延养老试点政策的产品在哪里?怎么购买?