滚动

滚动维信金科控股已于2018年3月5日向香港联交所正式递交招股书,申请上市。根据其招股说明书披露的相关信息分析发现,相较于其他消金行业已上市企业,维信金科业务模式更偏重于与持牌金融机构的合作层面。

根据维信金科招股书,维信金科业务资金100%来源于持牌金融机构,除了自有小贷公司直接放款,主要是通过信托贷款、信用增级贷款撮合、纯贷款撮合等模式,与持牌金融机构合作开展业务。其中与金融机构合作开展业务新增比例近95%(2017年)。

笔者认为,与其说维信是一家金融服务企业,不如说其更像是一家服务于持牌金融机构的科技服务企业,维信与金融机构的合作模式更多的是面向金融机构的获客、技术、风控输出服务。

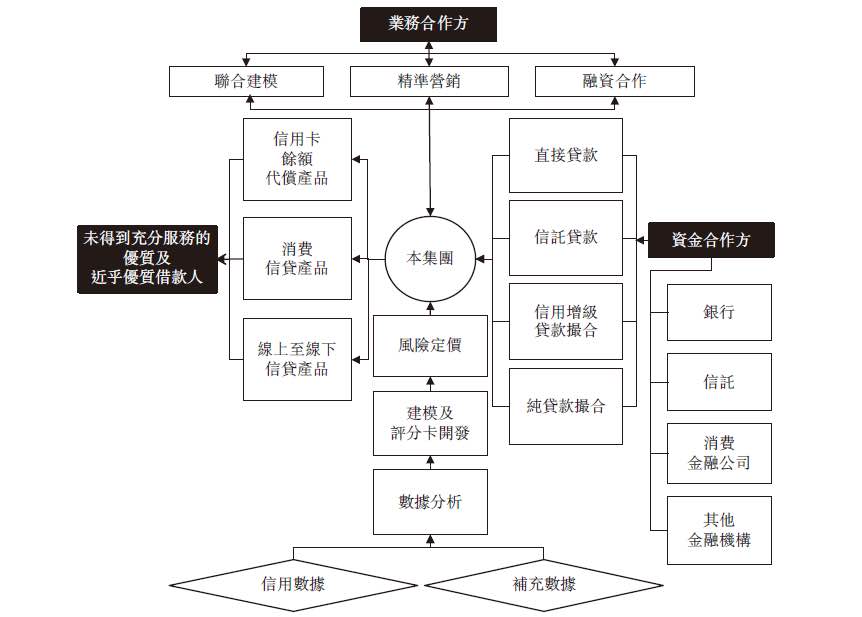

据维信金科招股书披露,截至2017年底维信已与16家持牌金融机构达成合作,涵盖银行、信托、消费金融公司等。其合作开展业务的模式如下图。

分析其业务模式,维信金科在整个业务流程中,起到三方面作用:基于消费场景的获客、“信用+补充”数据的信用风险量化、智能化信贷服务体系的搭建。

从另外一个角度来说,维信金科控股在整个业务流程中,更像是持牌金融机构的服务方,输出获客、技术、风控服务,为合作金融机构提供各种风险裁量程度的定制化的解决方案。

目前,各大金融服务机构都开始转型toB服务,蚂蚁金服等头部企业也重新标明了自身“科技企业”的定位,维信金科能在这波科技金融浪潮中占得先机,笔者分析其招股书,认为其主要是得益于以下几个方面:

一、专注特定客户群体的聚合效应

维信金科从2006年开始涉足个人消费金融服务市场,专注于优质及近乎优质的信用群体。据披露,维信金科2018年1月实现的贷款量中约66.4%以上借款人为信用卡持有人,约95%的借款人拥有官方信用记录。

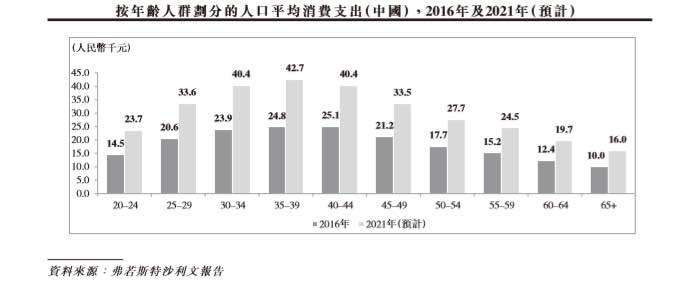

维信金科聚合了一批中国消费能力最旺盛、商业价值最高、客户生命周期相当可观的年轻信用群体。根据维信金科招股书,公司提供的产品服务的客户年龄集中在25-39岁、有良好的教育背景、注重信用、拥有信用卡或借记卡、拥有稳定收入来源的群体。根据弗若斯特沙利文的报告,该人群是消费行为最频繁的群体,并且依然具有较大的增长空间。

同时,该群体也是传统金融机构在开展消费金融业务时最为关注的环节。维信金科过往业务服务中聚合了海量的特定群体客户资源,为与金融机构开展合作提供了基础。

根据维信金科招股书,截至2017年末,公司拥有4840万名注册用户,其中已有3390万名用户的身份已经得到核实,超过84.3%在央行征信中心有信用记录。

二、基于消费场景的定制化产品服务策略

目前,维信主要提供三种信贷产品,无一例外的是,这些产品都是基于消费场景的分期服务:

① 信用卡余额代偿产品,主要产品为维信卡卡贷。信用卡余额代偿产品针对信用卡人群,为信用卡持有人提供未结余额转结服务。

② 消费信贷产品,主要产品为豆豆钱等。消费信贷产品为消费者提供针对特定应用场景的分期付款解决方案。

③ 线上至线下信贷产品(O2O),O2O产品使用线上获客+授信,线下面鉴+签约的模式,主要服务于消费者相对大额的融资需求。

在获客端,维信金科并不止步于简单的场景获客,而是采用针对不同场景的定制化的产品服务策略。

据披露,维信与中国境内多个超级场景、互联网巨头开展深度的联合建模合作,包括中国电信、中国移动、京东金融、去哪儿等,使公司在结合场景获客的同时,访问基于场景的数据。这些合作一方面让维信可以触达更多的信用群体;另一方面,让公司提升基于应用场景量身定制评分卡的开发能力,有助于丰富维信评分卡体系,更精准的为特定用户群体提供风险定价和定制化信贷产品。

三、成熟的智能信贷模式

维信拥有超过十年的消费金融服务经验,建立了完善的业务风险管理体系,合规的牌照支持的业务模式以及高度智能化的业务系统。

维信智能信贷的核心是公司专有的智能风险管理系统“蜂鸟系统”,通过模块构建开发并依靠模型运作。应用大数据引擎整理形成标准化的数据变量,分析信用数据及补充数据,通过风险量化——评分卡技术,精准量化个人的信用风险;使用机器学习技术确定模型内有效变量的最佳阵列和权重生成,进一步实现智能化的模型更迭。