滚动

滚动作者:端五

利率上浮、“断贷”,银行这半个月里一直没有闲着。

6月7日,据第一财经日报报道:采访的某上海股份制银行人士表示:房贷放款的先后顺序出现变化,已开始按照贷款利率的高低排序,而非“先来后到”。

另外,除截图内容外,新闻全文还显示:部分银行房贷优惠政策已全面取消,还数次调高了FTP(内部资金转移定价)计价,房贷业务已经不赚钱,对于基层银行人士而言,房贷已成“鸡肋”。

部分新闻截图;来自第一财经日报新浪微博

我们先科普下“FTP”,它是指:商业银行内部资金中心与业务经营单位按照一定规则全额有偿转移资金,达到核算业务资金成本或收益等目的的一种内部经营管理模式。

上调FTP计价,意味着业务所赚取的利润变低。这对于做基层业务的银行人士来说,房贷现在不但不好批,也不能赚钱。

用银行人士自己的话来说:已经没有动力去做“不赚钱的房贷”,就像是做“义务劳动”,房贷业务如同“鸡肋”。

仅仅半个月的时间,可以看出银行对于房贷业务并没有“手下留情”,而是“痛打落水狗”。

看房团之前报道了《楼市再传大消息:部分银行断炊,房贷成为水中月》,部分银行由于缺乏资金,已经停止房贷业务,或者取消优惠政策。而现在来看,已经绝非个案,大部分银行,只有接受利率上浮幅度更高的贷款人,才能较快获得贷款,未上浮者则可能面临长达数月的等待。

也就是文章的标题:楼市的坏消息:房贷开始议价了!

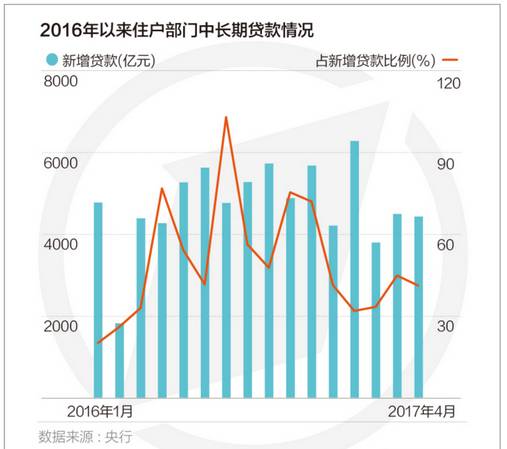

参考央行统计“中长期住房贷款走势图”,可以看出,人民币贷款依旧很高,但是住房贷款已经出现了巨大的变化。

“深八条”的10月份是一个风水岭,从这之后,新增住房贷款占人民币总贷款的比例就逐渐走低。但是在今年1月开始有所回暖,在政策的施压下,银行开始“斩断”与房地产的“亲密关系”。

其中2017年4月银行普遍上调利率之后,住房贷款已经有所回落,虽然现在还未得知5月份的数据,但大概率是处于下行,因为大部分大中城市的成交量已经出现下滑。

无独有偶,南方日报的报道也印证了这一事实。

深圳某商业银行的个贷经理表示,目前主流房贷利率都是首套房9.5折,二套房上浮10%。而个人消费贷的利率已经普遍上浮了30%。“有更高价格的贷款不做,做一些打9.5折或者基准的贷款不太可能。现在很多银行有额度的话都会优先放在消费贷。”

某国有银行一名信贷经理也表达了同样的观点,“现在消费贷是基准利率的30%,甚至有些银行已经是50%了,而房贷业务还在打折,相对比之下房贷就不赚钱了。”

也就是说,“房贷”已经开始被众银行“嗤之以鼻”,就像银行自己的说的:

去年是因为资产慌、好贷款企业难找、零售业务里小微贷款不良率攀升。而个人房贷一度被银行当作“策略性投靠”,所谓“经济下行周期靠零售,零售靠房贷”。

通俗点说,就是去年业务不好做,“房贷”成为银行缓和性项目。但今年调控严厉,银行只能另谋生路,再加上银行今年普遍提高了储蓄利率、理财转化率、以及消费贷,房贷成为银行的“夜壶”,也就是需要的时候是“小甜甜”,不需要的时候就成了“牛夫人”。

对房地产行业而言,资金是自己赖以生存的“命根子”,而对于我们购房者而言,现在也比较尴尬,楼市降温一直是买房的好时机,但现在买房的风险、门槛都已经提高,并且这一情况在短时间内还会愈演愈烈。

我们之前提醒的“断贷”风险并不是“空穴来风”,因为购房者现在面临着这三种情况:

第一,你可能申请不了房贷;

第二、就算申请了你也要面临着成本增高,因为现在银行的优惠政策已取消。就像之前有人算过:如果在北京贷款500万,还款期限30年,原来月供26536元,首套执行1.1基准利率时,月供一下子涨了1509元到28045元,每年要多还18108元,深圳的情况要好一点,但是也便宜不了多少。

第三,银行现在额度有限,实行“价高者得”,如果你不是“价高者”,也就意味着你要等待数月的时间,这个时间很可能会让你“房子”飞了。尤其是一线城市,卖房者毁约案例不计其数,因为现在想上盘的不仅仅是你一人,但是,你没有钱,别人可能有。