滚动

滚动

【投资要点】

1.公司由后装汽车电子系统为主逐步转型为以前装业务(17年占比60%以上)为主,战略定位国际领先的“CID系统+车联网软硬件服务+智能座舱平台”企业。

2.公司智能驾驶舱对应车型预计今年10月国内全市场首发,18年放量,具备科技感的驾驶舱将成为车型竞争的核心要素。车联网UBI业务全产业链优势,蓄势待发。

3.乘用车领域:深度合作众泰,战略合作日本电装(富士通天),预计2018年切入广汽丰田,2019年进入丰田全球。

4.外延切入商用车领域:行业渗透率低,国内龙头,市场份额近30%。

5.复合增长40%+:国产替代大背景下,预计17、18年净利润分别2亿(130%+)、3亿(50%),19年整合后业绩将加速放量,净利润大概率40%+增长。

6.低估值:目前18.67元(78.8亿市值)对应17、18年PE分别为39.4、26.3倍,PEG<1,且明显低于A股同业可比公司估值(路畅科技、四维图新、东软集团)。保守给予18年35倍估值,目标价24.88元(105亿市值)。(智能驾驶风口大概率估值溢价,18年40倍PE)

7.短期催化剂:智能驾驶概念、10月智能驾驶仓产品首发、今日收盘后披露三季报

8.风险:业绩不达预期

一、业务分析:着力打造中国智能驾驶舱的领军企业

索菱股份1997年成立,主营汽车电子系统(CID)研发、生产,目前多项技术处于行业领先地位,并将智能化CID系统延伸成为车联网的入口。

公司战略:公司业务模式已经成功由后装为主逐步转型为以前装业务为主,并着力打造中国智能驾驶舱的领军企业。公司通过持续研发投入以及外延并购,成为具备国际领先“CID系统+车联网软硬件服务+智能座舱平台”的完整车联网产品及智能一体化解决方案的公司。

执行力层面,公司对内引入全球T1巨头团队,对外深度绑定富士通天,看好公司战略持续落地。公司董事长持有45.31%股份。

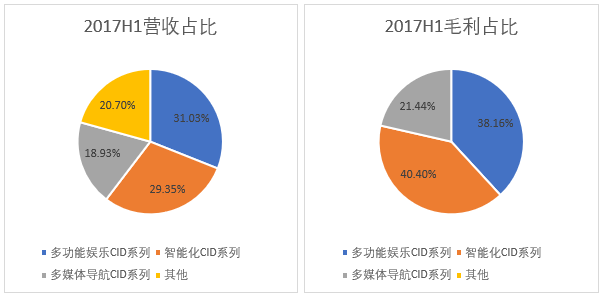

公司自主研发的CID产品利用无线通信、移动网络和卫星导航技术为用户提供专业的汽车卫星导航定位、无线通讯、信息娱乐、安防监控和汽车移动互联网等服务。目前公司CID产品有三大类:多功能娱乐车载信息终端、多媒体导航车载信息终端和智能化车载信息终端。

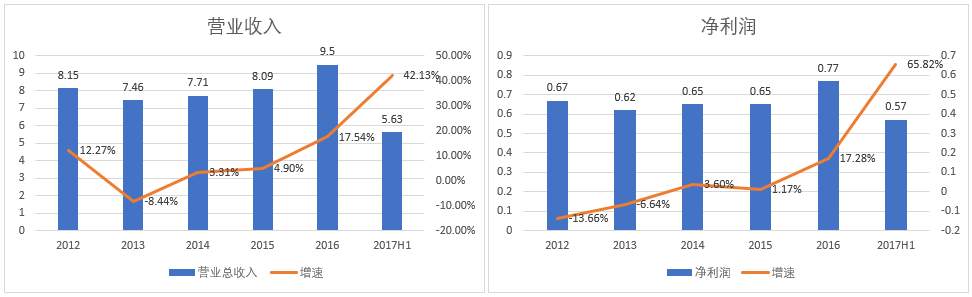

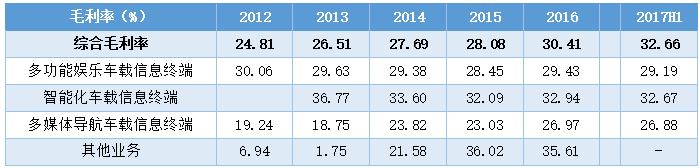

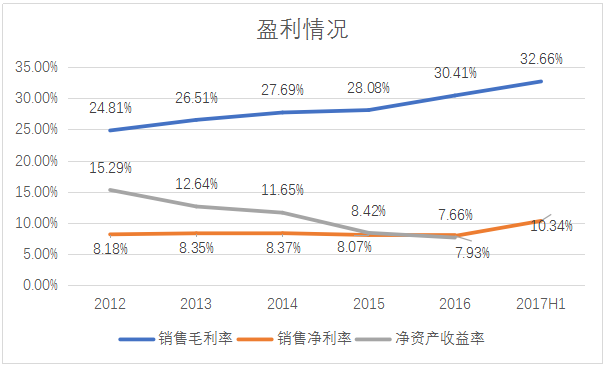

公司由多功能娱乐车载信息终端起家,目前毛利率最高、市场空间最大的智能化车载信息终端增长迅速,占比逐渐增大。公司产品不断升级,综合毛利率逐渐提升,17年公司业绩进入高速增长阶段。未来车联网产品、智能驾驶舱等空间更大、毛利率更高。

公司核心竞争力:

(1)技术研发优势:拥车联网应用平台;仿生智能算法;动力学控制技术;有效整合海内外研发资源,并与国际车厂进行合作,全面提速无人驾驶的学习、智能座舱等核心关键技术的攻关进程;SLPS精益管理系统;通过ROHS、FCC、FDA、CE等欧美安全标准认证;众多汽车厂以及腾讯、众诚保险、中国电信、中国移动、中国联通以及华为等服务提供商和战略合作伙伴;

(2)创新业务模式优势:从后装市场走向前装市场;拓展智能驾驶仓、国际领先的ADAS与TBOX相结合的UBI解决方案;与众诚保险等国内知名财险集团达成战略合作;

(3)规模化优势:公司是珠三角经济区最具规模和实力的CID系统的生产厂家之一,具有超过100万台的年生产和销售能力;全国车联网企业100强中排名第15名;

(4)品牌和客户优势:目前公司国内客户群分布广泛,在整车生产企业及其下属销售公司方面拥有众多优质客户,与包括一汽马自达、广汽丰田、广汽三菱、广汽本田、东风乘用车、上海通用等汽车厂家和汽车经销商提供专业配套服务。同时公司结合客户对产品的功能需求,在产品规划以及研发上,公司坚持围绕自动驾驶、智能座舱、车联网应用以及智慧交通等产品多线开发。

二、业务增长逻辑

(一)业务模式升级:后装 → 前装,壁垒提升,业绩更加确定性地增长

1.前装市场空间

前装车载导航市场出货量从2011年开始保持稳定增长,增速基本维持25%以上,2016年出货量达501.8万台,每年市场规模在100亿元以上(2000元/台),未来增长空间还很大。

前装市场商业模式

2.前装门槛大幅高于后装

(1)需要进行严格的认证、具备企业的规模、市场声誉、雄厚资金能力及高水平管理能力等综合实力证明;(2)成为车厂的供应商后,需要投入大量启动资金并提供精细化的产品质量管控。

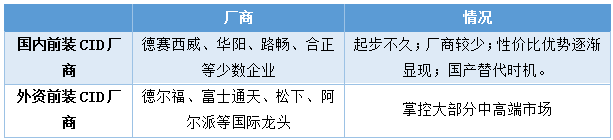

3.前装市场竞争格局

目前国内做前装业务的厂商较少,中高端市场由外资公司掌控。国内厂商正逐渐向合资车品牌渗透,但前装渗透率仍不超过20%。车企有降价压力,外资公司近年在国内拓展滞后,国内公司技术逐渐提升,性价比凸显(价格2-3倍差距),国产替代正当时。

4.公司率先转型前装

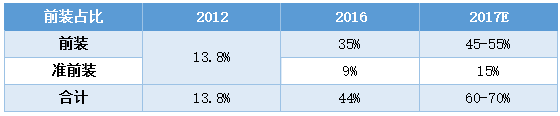

公司从2011年开始逐步进入前装市场,2012受益于马自达的促销活动,公司前装市场业务收入占比达到13.8%,2016年前装+准前装业务收入占比达44%,预计2017年前装+准前装的比重将进一步提升15百分点以上。

(1)目前公司已经和多家厂商达成了前装业务的合作订单,广汽丰田、广汽三菱和广汽菲亚特公司已经于2016年10月起开始供货。

(2)2017年8月15日,公司公告拟以自有资金5000 万元投资建设新的液晶仪表生产线,进行液晶仪表的生产。从贴片到组装全部采用全自动、无人工的最先进生产技术和智能理单元,实现液晶仪表的多功能、高精度、高灵敏度、高智能化发展,促进公司产品迅速占领高端仪表市场。

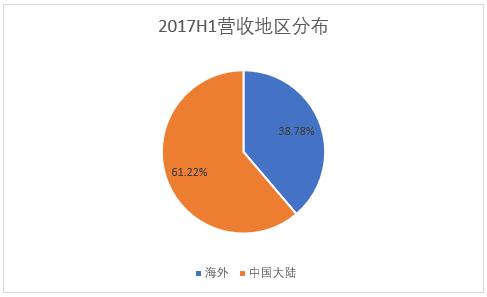

(3)海外前装市场:A、过去五年和富士通天的OEM合作,积累了大量为国外汽车厂商提供前装设备的相关生产经验;B、过去三年公司还和意大利菲亚特、土耳其菲亚特、印度菲亚特等进行了相关前装合作,公司海外业务收入不断上升。2016年海外业务收入占比已经超过了三分之一;C、未来仍将推行以JMS(日本经营管理标准)和TPS(丰田生产方式)为代表的精益生产理念,努力进入以丰田、本田为代表的海外一线品牌的全球供应商体系。

(4)目前公司后装市场仍然保持稳健增长,主要通过汽车经销商和4S店合作:庞大汽贸集团、大连中升集团、富士通天、浙江吉利、浙江元通、广汽长和、吉林长久等多家知名汽车用品服务企业。

(二)产品线升级拓展:智能驾驶仓+车联网

公司产品规划

1.智能驾驶仓产品市场首发

(1)智能驾驶市场空间

2015年,中国智能驾驶乘用车渗透率达到15%,预计到2019年渗透率将超过50%。2016年中国智能驾驶市场规模达490亿元人民币,预计2020年中国智能驾驶市场规模将达到1214亿元人民币,复合增长率25.46%。

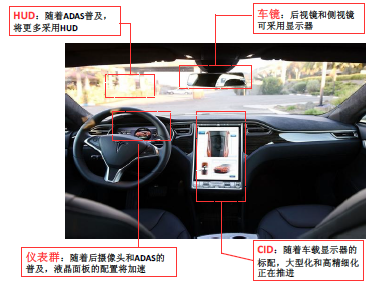

(2)智能驾驶舱

作为“人-车-环境”三者实现信息交互的中枢系统,“智能驾驶舱”将成为人们用车体验的核心环节,也是未来购车决策的关键要素。智能驾驶舱以中控为基础,软件能力是核心,集车机、仪表、行车记录仪、360全景、HUD等车载电子设备于一体,包含了语音控制、手势操作等智能化的交互方式。新能源汽车需要剩余电量信息、当前的驾驶模式、能量回收系统情况显示等,ADAS需要全景摄像、巡航信息、偏离预警提示等等。

智能驾驶舱

智能驾驶舱2017下半年有望从高端向中低端快速渗透,具备科技感的驾驶舱将成为车型竞争的核心要素:2017年7月荣威RX5上市一周年累计销量达到20万,成为15万级最佳出行选择。内饰正是荣威RX5遥遥领先的三大核心竞争力之一,其10.4寸高清液晶屏属于同级车最大,更配有独特的7英寸交互式虚拟仪表。

未来5年全球整车销售年增长3%左右,座舱电子行业增长达8%,2020年全球市场规模高达432亿美元,公司所涉及的高端车载信息娱乐系统、高端仪表、Telamatics模块以及集成式HUD的年均增速均在30%以上。

(3)公司正逐步加大研发智能驾驶舱

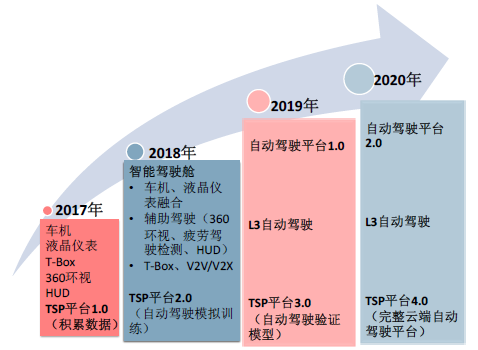

公司计划于2018年推出的智能驾驶舱产品主要包括车机、液晶仪表融合、辅助驾驶(360环视、疲劳驾驶检测、HUD)T-Box、V2V/V2X等。2017年到2020年,公司将逐步实现TSP平台1.0升级至4.0,2019-2020年重点逐步完善level3自动驾驶产品,即受控的自动驾驶,在限定环境下可以实现无人驾驶,判断是否恢复驾驶者自主操作模式由自动驾驶平台1.0升级至2.0。

2017年8月15日,公司公告向自行科技增资500万元,完成后持有其5%股权,希望在智能汽车电子领域,在基于嵌入式人工智能的ADAS及自动驾驶的产品方向上持续研发,推出了满足智能汽车前装市场需求的核心模块和系统。其中,在智能驾驶舱,车辆全盲区管理等方向上,公司将与自行科技共同研究推出高清3D环视系统。

首款A40车型智能驾驶舱产品今年10月上市:

国内同行可能还是处在研发或者技术交流的阶段,具有先发优势。国内同行业的公司主要有德赛集团、华阳集团、路畅科技、东软集团等。

公司产品单价预计平均约6000元,高配版本约7000,单价提升约4-5倍。产品组合毛利率高配版近40%,中配版约35%,毛利率保守提升5%。公司智能驾驶舱产品预计在2018年全面放量,保守估计2018年销量为4万辆,产品单价预计在5700元左右,2018年增厚收入2.28亿元,毛利率提升,将增厚公司超3千万净利润。

2.车联网UBI全产业链优势

(1)车联网市场规模

中国产业信息网数据,目前2016中国车辆网市场规模达2000亿元,预计2017年达2696亿元,规模增速将保持在20%以上。而且预计未来五年国内车联网的渗透率复合增长率为19.59%,到2021年渗透率将达到21.1%。

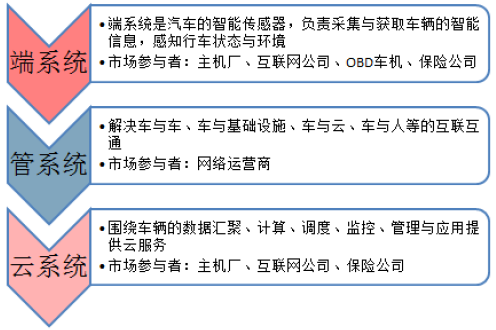

车联网“云管端”体系

(2)公司车联网业务

2016年6月,公司收购三旗通信、英卡科技100%股权,交易对价分别为5.9亿元、1.27亿元;并购后公司丰富、完善了其在车联网和通讯模块的产品体系,实现自身从车联网硬件终端设备供应商向车联网“软件+硬件+运营平台”供应商的转变。公司已形成公交、出租车、物流等行业车联网解决方案,主要做一些订制化项目,比如泰国曼谷的智能公交系统项目、新加坡智慧交通项目等。

A、三旗通信

车联网产品包括智能后视镜、OBD 设备、车载数据卡以及车载路由器等。主要客户包括:NCXX Inc.、烽火通信等通信移动终端设备运营商。

B、英卡科技

以4S 店客户增值管理系统、4S 店试乘试驾管理系统、中小车队管理系统、个人车主应用等为代表的SaaS 服务;以及面向包括汽车主机厂在内的大型机构提供定制化的车联网技术服务。

客户主要在汽车后装市场、汽车生产厂商以及最终的车联网用户群体,首要客户为:北京卡曼汽车用品(高端车美容)。公司已与中国惠普有限公司、zulex 等大型客户建立了稳定的合作关系,合作的项目包括汽车主机厂车联网平台、汽车租赁平台、智慧公交平台等。

C、介入UBI市场

UBI市场空间:(普华永道思略特数据)在车险费率市场化完全放开前提下,伴随着车联网50%的新车渗透率预期,保守估计UBI的渗透率在2020 年可以达到10%-15%,UBI保险将有1400亿元的市场空间。

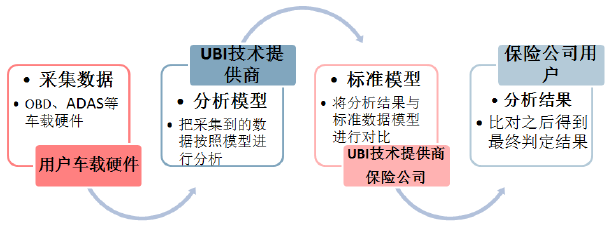

UBI商业模式

2016年7月份,车险费率改革已经正式推广至全国:车险费率市场化之后,保险公司将拥有商业车险费率拟定自主权,可进行差异化定价,UBI(Usage Based Insurance)是最契合的创新型产品。

UBI即根据驾驶员使用车辆的程度来设计的机动车保险,保险取决于实际驾驶时间、地点、具体驾驶方式或这些指标的综合考量(车联网大数据)。公司具有车载终端硬件—通信运营商—数据服务公司—整车企业—保险公司的UBI全产业链优势。

2017年2月,公司与众诚汽车保险共同展开基于ADAS(高级驾驶辅助系统)为主,FD(Fatigue Detector,疲劳检测系统)以及OBD(On Board Diagnoses,车载诊断系统)为辅的乘用车以及商用车UBI试点项目。

众诚保险主导,负责提供试点资源,并进行核保、承保以及相应的保险服务;索菱负责提供试点所需的硬件设备(ADAS、FD、T-BOX)以及UBI大数据云平台。众诚保险是广汽集团为完善汽车产业链而发起设立的专业汽车保险公司,为国内首家由汽车集团发起成立的专业汽车保险公司。

(三)新市场拓展:合资、外资乘用车市场+国内商用车市场

1.名族品牌 → 合资、外资车企市场

(1)深度合作众泰

公司是众泰集团CID系统的稳定的供应商之一。2015年12月,索菱投资以自有资金7000万元增资永康众泰,增资后索菱投资持有永康众泰1750万股,持股比例约0.636%。永康众泰为众泰集团控股子公司。

2014年、2015年和2016年,众泰汽车分别实现整车销售11.28万辆、18.08万辆和28.65万辆,实现主营收入66.12亿元、137.24亿元和224.01亿元。2016年众泰汽车整车销量增长58.48%,主营收入增长63.98%,正处于业绩快速增长的阶段。

(2)惠州新基地已进入丰田审厂环节,2018年将开始逐步取得广汽丰田客户订单,预计2019年将全面进入丰田海外产品体系。

公司已经进入众泰、东风、北汽银翔、江淮、广汽三菱、广汽丰田、广汽菲克、吉利等国内汽车主机厂前装/准前装合格供应商,2016年前装市场收入中,众泰1.9亿元,其他国产自主公司1.5亿元,丰田及其他海外公司0.8亿元。

此外,公司产品相继通过了ROHS、FCC、FDA、CE等欧美安全标准认证,最大程度满足了国内外主流汽车厂商严格的产品及服务品质要求,产品品质的不断提升保障公司实现客户从自主到合资再到外资的全面跨越。

(3)公司与日本电装(富士通天)战略合作,将在中控和ADAS领域实现弯道超车。

公司2011年开始与电装(富士通天)进行战略合作,2016年开始在国产化替代方面实现深度合作,目前处于合作1.0阶段:惠州基地定位高端丰田合资车型,预计2017年准前装(贡献净利润空间1亿元+),2018年进入前装(贡献净利润空间4亿元+)。

2、乘用车 → 商用车

(1)政策强制要求商用车智能车机系统成为标配

2017年4月1日交通部要求正式实施《营运客车安全技术条件》,该标准对商用车智能车机系统做了明确要求,并且要求商用车胎压、车道偏离预警系统和前碰撞预警系统成为商用车标配。

(2)收购上海航盛实业

2017年10月以1.43亿元全现金收购航盛实业95%股权,借此将其车联网布局从乘用车扩展至商用车。上海航盛主要产品为商用车车机(商用车车载安全控制系统、车载娱乐系统、BIS综合管理系统等)。

航盛在国内汽车电子前装市场拥有30%的份额,市场覆盖率达到了90%,是国内汽车电子领域十强中唯一的内资企业。第一大客户为宇通客车,客户包括多家大型商用车、乘用车生产企业,尤其与河南郑州宇通客车、中国重汽济南卡车等国内一线商用车车厂保持长期的合作关系。

商用车车机渗透率目前非常低,处于起步阶段,公司有望受益政策红利,卡位商用车领域,快速成为商用车领域龙头。提升公司将为上海航盛导入ADAS等新产品。

三、业绩预测

1.公司内部高层规划预测

(1)2017年备考净利润大概是2个亿左右,索菱大概是1.2左右。

(2)2018年净利润:索菱本部大概1.6亿元,加上三旗和英卡的话,三旗6000万元,英卡是1500万元,加上上海航盛明年是2000万元左右,当然还有储备的一些项目,一共明年大概是3个亿左右。

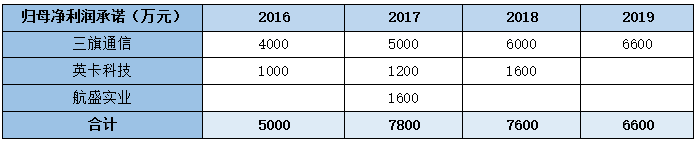

2.承诺业绩

2016年,外延的三旗通信、英卡科技归母净利润为分别4097.32万元、1032.80万元,均完成业绩承诺。

3.总体业绩预测

今日收盘后,公司发布了2017年三季报,报告期内,公司实现营业收入9.56亿元,同比增长51.30%;净利润为1.08亿元,同比增长77.82%,季度业绩加速增长。

公司客户车销量下半年放量,三旗通信、英卡科技三季度开始并表,航盛实业10月并表。18年切入广汽丰田供应链,并且智能驾驶仓和商用车领域将持续放量。

在国产替代大背景下,预计17、18年净利润分别是2亿(130%+)、3亿(50%),19年整合后业绩将加速放量,净利润大概率40%+增长。

目前18.67元(78.8亿市值),对应17、18年PE分别为39.4、26.3倍,PEG<1,且明显低于A股同业可比公司估值(路畅科技、四维图新、东软集团)。保守给予18年35倍估值,目标价24.88元(105亿市值)。(智能驾驶风口大概率估值溢价,18年40倍PE)