滚动

滚动作为衡量中国对西方汽车制造商重要性的一个指标,大众汽车公司是一个不可被逾越的高峰。 经Evercore ISI的计算,2017年的中国市场贡献了德国巨头43%的税前利润。

因此,中国对管理当地合资企业的规则的任何改变都可能非常重要。然而,当中国方面放出计划放宽对合资企业的股权限制的声明时,欧洲股市没有任何积极反应,这表明大众、戴姆勒等公司没有因此获得很大的实质好处。

作为中国市场的领导者(2017年汽车销量超过400万辆,约占中国汽车销量的17%),人们普遍会认为大众公司是受益最大的一方。但其实作为大众现金流量的重要贡献者,在目前的市场制度下,中国其实才是受益最大的一方。

这是因为北京方面迫使西方汽车制造商进入当地的合资企业,以加速发展中国本土的工业。大众汽车与上汽集团与一汽集团在过去的二十年中,因为这样的关系,大众不得不向中国合作伙伴转让了大量的技术和现金。

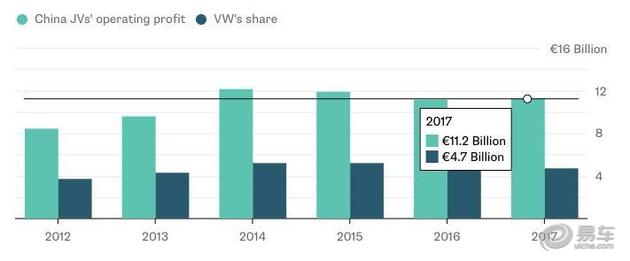

大众公司在过去的6年时间里大约从中国的这两家合资企业获得了大约200亿欧元(250亿美元)的分红,这也足够支付了之前柴油门丑闻的赔偿金。但是如果从最开始就允许让大众以独资企业的身份进入中国市场的话,获利可以想像是更大的。

大众汽车被迫与中国合资企业分享利润和股息:

那么为什么在中国宣布放宽对合资企业股权限制的声明后,大众汽车的股价上涨幅度却不到1%呢?而且欧洲同行股价的上涨幅度也基本类似?

因为中国相关政策的落实肯定会比投资者们所期望的要慢很多。不仅如此,即使一汽和上汽都愿意出售(这几乎是不可能的),购买这部分股票的花费将会是十分惊人的。

据报道,大众汽车在宣布将一汽大众的占股比例从40%提高到50%之后,花费预计将超过50亿欧元。

正如伯恩斯坦分析师Robin Zhu指出的那样,破坏现有的合资企业很可能会使这些企业之前在中国的投资打水漂。此外,这样做还可能会激怒中国的合作伙伴和消费者。鉴于此前的种种消费者抵制行为,西方公司不会轻视这一风险。

难怪大众公司一直强调,虽然它欢迎自由化,但中国的声明不会影响其在华的合资企业状态。

但这对于目前深陷“量产地狱”,而且在中国还没有任何工厂的的特斯拉公司来说这是个绝好的消息。去年搁浅的上海自贸区特斯拉工厂项目也许会在不久的将来重新崭露头角。这可能会是特斯拉真正翻身的机会了。